发布时间:2025-03-07 14:47

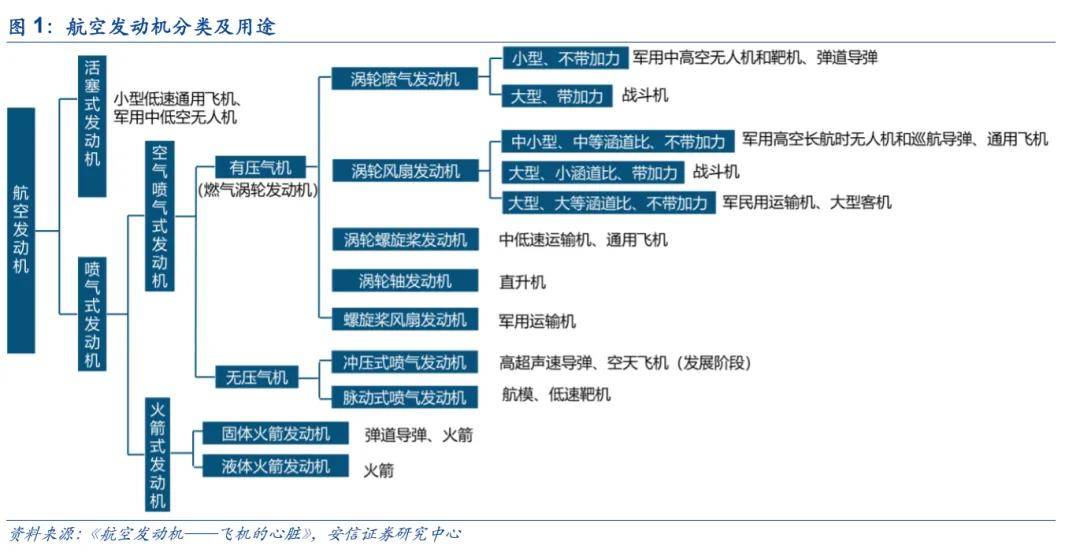

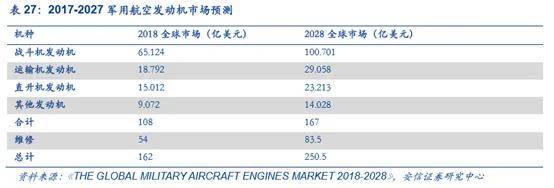

航空策动机行业的成长程度是一个国度工业根本、科技程度和分析国力的集中表现,也是和大国地位的主要计谋保障。航空策动机具有研制周期长,手艺难度大,花费资金多等特点,当当代界可以或许研制航空策动机并构成财产规模的也仅仅只要中、美、俄、英、法等五国,此中军用航空策动机被美、俄、英从导。■顶用航空策动机:测仿起步实现自研,自从可控是大势所趋。我国航空策动机履历了“利用-测绘仿制-型号研制-开展预研”的反过程,当前已成立起了相对完整的策动机研制出产系统,具备了涡喷、涡扇、涡轴、涡桨等类策动机的系列研制出产能力,国产策动机已拆卸歼击机、运输机、轰炸机等多种机型。当前我机策动机国产化比例已大大提高,但新型号策动机,特别是四代策动机用的小涵道比涡扇策动机和大型运输机、轰炸机用的大涵道比涡扇策动机,手艺较为掉队,存正在较着短板。跟着军机换拆列拆提速,再叠加策动机国产化比例不竭提高,我用策动机行业将送来快速成长期间。■航发集团成立带动财产成长,“两机”专项带来政策盈利。航发集团成立,飞发分手系统正式确立,航空策动机国产化高度可期;两机专项的推出必定会给两机行业带来庞大的政策盈利,将从底子上处理持久搅扰我国航空策动机取燃气轮机财产的投入不脚问题,正在政策和资金的有益支撑下,将鞭策我国航空策动机取燃气轮机手艺赶超世界先辈程度,实现汗青性飞跃,我国航空策动机和燃气轮机财产将加快成长,并无望正在将来打破巨头垄断进入国际市场。■航空配备特别新型和机换拆列拆带来对策动机的庞大需求。策动机是焦点分系统,军用航空策动机的成长和军机成长相辅相成,而军机成长依赖于航空兵部队(包罗空军航空兵、陆军航空兵、海军航空兵等,空军为从力)扶植。目前我机特别是和役机数量和布局取美国有较大差距,取计谋空军扶植方针还有较大的差距,估计跟着国防预算的倾斜以及计谋空军扶植的要求,我国航空配备特别和机换拆列拆无望加快,带来对航空策动机的庞大需求。■我用航空策动机市场:将来十年年均420亿元。全球军用航空飞机策动机市场将从2018年的162亿美元添加到2028年的250。5亿美元;估计将来十年,我用策动机平均每年购买经费280亿,维修费140亿,合计420亿;按各部门拆分费用,平均每年叶片161亿、零部件182亿、动力节制系统49亿。■投资:我们认为,航空策动机具有极其主要的计谋地位,国产化势正在必行,当前军用航空策动机投资次要环绕两条从线:①具有垄断地位的国度队从机厂:我用航空策动机出产由航发集团从导,当前量产的策动机型号较少,新型号一旦定型量产,具备垄断地位和稀缺性的从机厂将显著受益;②材料、叶片等范畴寻求冲破的平易近营企业:近年来很多平易近营企业投身于航空策动机财产,环节手艺一旦冲破,将极大推进行业成长,同时也为本身打开庞大的成长空间。航空策动机是飞机的心净,被誉为现代工业“皇冠上的明珠”和“工业之花”。航空策动机不只是飞机的动力,也是航空手艺成长的动力,人类正在航空范畴的每一次严沉冲破,无不取航空动力手艺的前进相关;飞机的需乞降成长又促使策动机向更高程度迈进,二者相得益彰。航空策动机行业的成长程度是一个国度工业根本、科技程度和分析国力的集中表现,也是和大国地位的主要计谋保障。做为一种典型手艺稠密型产物,航空策动机需要正在高温、高压、高转速和高负载的特殊中持久频频工做,其对设想、加工及制制能力都有极高要求,因而具有研制周期长,手艺难度大,花费资金多等特点。目前虽然很多国度都能够自从研制出产飞机,但具备研制航空策动机能力并构成财产规模的国度却只要美、俄、英、法、中等少数几个。我国商用大飞机起步较晚,平易近用航空动力成长更为畅后,中短期内缺乏投资机遇;而军用航空策动机正处正在快速自从化历程中,故本文侧沉于研究和阐发军用航空策动机。自1903年问世至今一百多年以来,航空策动机履历了两个次要成长期间,1903年至1945年为活塞式策动机期间,1945年至今是喷气式策动机时代。正在喷气式策动机时代,航空上普遍使用的是有压气机空气喷气式策动机。正在压气机空气喷气式策动机中,压气机是用燃烧室后的燃气涡轮来驱动,因而这类策动机又称为燃气涡轮策动机。按燃气发生器出口燃气可用能量操纵体例的分歧,燃气涡轮策动机分为涡轮喷气、涡轮电扇、涡轮螺旋桨、涡轮轴和螺旋桨电扇策动机。

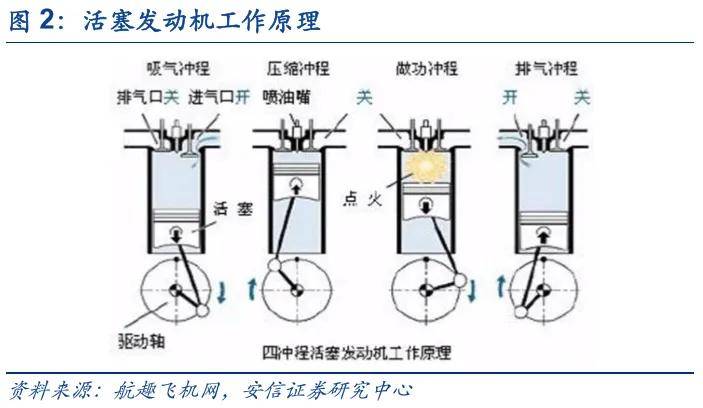

活塞式航空策动机是一种来去式内燃机,通过带动螺旋桨高速动弹而发生推力。为满脚功率要求,活塞策动机一般由多气缸组合形成,多个缸体同时工做带动曲轴和螺旋桨动弹以发生脚够动力。1903-1945年,活塞式策动机做为飞机的动力安拆,占领了地位。正在两次世界大和的需求牵引下,活塞策动机不竭改良完美,获得敏捷成长,达到其手艺的颠峰。和后跟着涡轮喷气、涡轮螺桨和涡轮电扇策动机的成长,活塞策动机逐步退出了大中型飞机范畴,其被代替的次要缘由:①飞翔速度,活塞策动机外形阻力大,螺旋桨高速扭转时效率低;②工做道理,活塞式策动机中进气、加压、燃烧和排气四个工做阶段是通度日塞正在一个气缸的来去活动分时顺次进行的,每个汽缸能发出的功率遭到工质温度的,跟着功率增大,活塞策动机汽缸数增加,分量急剧添加,功沉比严沉降低。但因为活塞策动机具无效率高、耗油率低和价钱低廉等长处,正在功率需求小于200千瓦的小型低速通用飞机上仍有必然劣势。正在小型公事机、农业飞机、干线和一些小型多用处运输机(丛林灭火、搜刮、救援和巡查等),活塞策动机仍被普遍地采用。

活塞式航空策动机是一种来去式内燃机,通过带动螺旋桨高速动弹而发生推力。为满脚功率要求,活塞策动机一般由多气缸组合形成,多个缸体同时工做带动曲轴和螺旋桨动弹以发生脚够动力。1903-1945年,活塞式策动机做为飞机的动力安拆,占领了地位。正在两次世界大和的需求牵引下,活塞策动机不竭改良完美,获得敏捷成长,达到其手艺的颠峰。和后跟着涡轮喷气、涡轮螺桨和涡轮电扇策动机的成长,活塞策动机逐步退出了大中型飞机范畴,其被代替的次要缘由:①飞翔速度,活塞策动机外形阻力大,螺旋桨高速扭转时效率低;②工做道理,活塞式策动机中进气、加压、燃烧和排气四个工做阶段是通度日塞正在一个气缸的来去活动分时顺次进行的,每个汽缸能发出的功率遭到工质温度的,跟着功率增大,活塞策动机汽缸数增加,分量急剧添加,功沉比严沉降低。但因为活塞策动机具无效率高、耗油率低和价钱低廉等长处,正在功率需求小于200千瓦的小型低速通用飞机上仍有必然劣势。正在小型公事机、农业飞机、干线和一些小型多用处运输机(丛林灭火、搜刮、救援和巡查等),活塞策动机仍被普遍地采用。

涡喷策动机一般由进气安拆、压气机、燃烧室、涡轮以及喷管等部件构成,此中压气机、燃烧室、涡轮构成了策动机的焦点计心情。涡喷策动机的次要流程都是正在焦点计心情中完成,包罗空气的压缩、燃烧、涡轮等。空气经进气道进入策动机后,起首颠末压气机,加压后进入燃烧室,取燃料掺混,焚烧燃烧,构成高温气体,高温气体膨缩驱动涡轮工做,颠末涡轮后的燃气通过喷管排出而发生推力。现代和役机需要短时间添加推力时,就正在涡轮后再加上一个加力燃烧室喷入燃油,让未充实燃烧的燃气取喷入的燃油夹杂再次燃烧,可使策动机的推力添加至1。5倍摆布。涡喷策动机的成长颠末20世纪40~50年代马赫数1一级的第一代单轴策动机,50~60年代的马赫数2~3一级的第二代双轴加力式涡喷策动机,到70年代初用于“协和”超声速客机的Olympus 593涡喷策动机,从此再没有主要的涡喷策动机问世。虽然涡喷策动机使航空飞翔进入了超声速时代,但涡喷策动机发生推力时会高速喷出燃气,高速高温燃气喷出策动机后间接散溢形成庞大的能量丧失,因而涡喷策动机的经济性差、油耗高。目前除了尚未退役的部门二代和役机用涡喷策动机外,大大都已被涡轮电扇策动机所代替,当前小型涡喷策动机次要使用于中高空无人机、靶机和弹道导弹范畴。

涡喷策动机一般由进气安拆、压气机、燃烧室、涡轮以及喷管等部件构成,此中压气机、燃烧室、涡轮构成了策动机的焦点计心情。涡喷策动机的次要流程都是正在焦点计心情中完成,包罗空气的压缩、燃烧、涡轮等。空气经进气道进入策动机后,起首颠末压气机,加压后进入燃烧室,取燃料掺混,焚烧燃烧,构成高温气体,高温气体膨缩驱动涡轮工做,颠末涡轮后的燃气通过喷管排出而发生推力。现代和役机需要短时间添加推力时,就正在涡轮后再加上一个加力燃烧室喷入燃油,让未充实燃烧的燃气取喷入的燃油夹杂再次燃烧,可使策动机的推力添加至1。5倍摆布。涡喷策动机的成长颠末20世纪40~50年代马赫数1一级的第一代单轴策动机,50~60年代的马赫数2~3一级的第二代双轴加力式涡喷策动机,到70年代初用于“协和”超声速客机的Olympus 593涡喷策动机,从此再没有主要的涡喷策动机问世。虽然涡喷策动机使航空飞翔进入了超声速时代,但涡喷策动机发生推力时会高速喷出燃气,高速高温燃气喷出策动机后间接散溢形成庞大的能量丧失,因而涡喷策动机的经济性差、油耗高。目前除了尚未退役的部门二代和役机用涡喷策动机外,大大都已被涡轮电扇策动机所代替,当前小型涡喷策动机次要使用于中高空无人机、靶机和弹道导弹范畴。

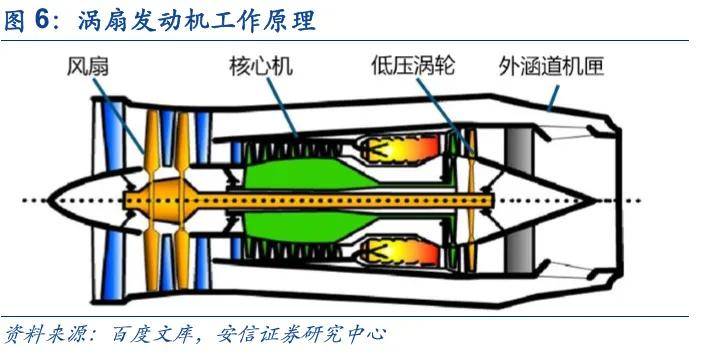

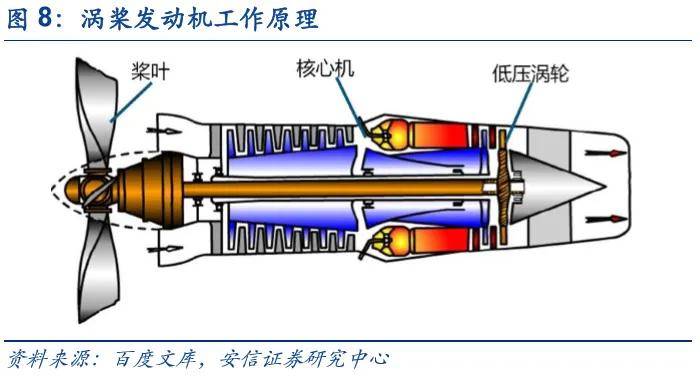

涡扇策动机由涡轮喷气策动机成长而成,正在焦点计心情根本添加了电扇和低压涡轮。电扇动弹压缩空气,经压缩的空气分为两股。外股气流平行流动,经喷管间接排出,发生推力;内股气流取通俗喷气策动机一样,颠末压气机、燃烧室和涡轮之后由喷管排出。外股取内股气流的流量之比称涵道比或者流量比。正在焦点计心情不异的前提下,因为涡轮电扇策动机总空气流量大,排气速度低,所以取涡轮喷气策动机比拟,推力大、推进效率高、耗油率低。涡扇策动机起首用于平易近用飞机,随后扩展到军用飞机。20世纪60年代呈现电扇化高潮,70~80年代当前涡扇策动机高速成长,起头代替涡喷策动机成为军平易近用飞机的次要动力,别离向小涵道比的军用加力策动机和大涵道比的军平易近共用策动机两个标的目的成长。

涡扇策动机由涡轮喷气策动机成长而成,正在焦点计心情根本添加了电扇和低压涡轮。电扇动弹压缩空气,经压缩的空气分为两股。外股气流平行流动,经喷管间接排出,发生推力;内股气流取通俗喷气策动机一样,颠末压气机、燃烧室和涡轮之后由喷管排出。外股取内股气流的流量之比称涵道比或者流量比。正在焦点计心情不异的前提下,因为涡轮电扇策动机总空气流量大,排气速度低,所以取涡轮喷气策动机比拟,推力大、推进效率高、耗油率低。涡扇策动机起首用于平易近用飞机,随后扩展到军用飞机。20世纪60年代呈现电扇化高潮,70~80年代当前涡扇策动机高速成长,起头代替涡喷策动机成为军平易近用飞机的次要动力,别离向小涵道比的军用加力策动机和大涵道比的军平易近共用策动机两个标的目的成长。

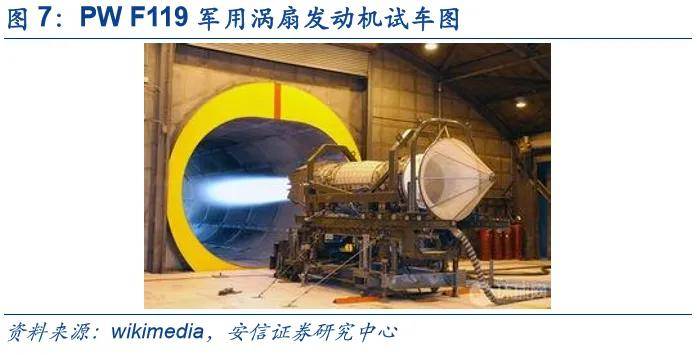

小涵道比加力涡扇策动机兼具亚音速巡航低油耗和超音速灵活性的特点,适合做为和役灵活力。和役机用涡扇策动机涵道比为0。3-1。0,以推沉比为次要成长目标。按照和役机的机能,现役及正在研的和役机的代数能够分为五代,取之对应的航空策动机也被划分为五代。当前,发财国度配备从和机种是第三代和役机,将来将逐渐过渡到四代和机。和役机的策动机市场次要由PW、GE、土星、SNECMA以及欧洲喷气动力公司瓜分。

小涵道比加力涡扇策动机兼具亚音速巡航低油耗和超音速灵活性的特点,适合做为和役灵活力。和役机用涡扇策动机涵道比为0。3-1。0,以推沉比为次要成长目标。按照和役机的机能,现役及正在研的和役机的代数能够分为五代,取之对应的航空策动机也被划分为五代。当前,发财国度配备从和机种是第三代和役机,将来将逐渐过渡到四代和机。和役机的策动机市场次要由PW、GE、土星、SNECMA以及欧洲喷气动力公司瓜分。 大涵道比策动机具有耗油率低、噪声小的特点,凡是普遍用于大型平易近用客机、军平易近用运输机,例如C-5银河运输机、波音747客机。大涵道比涡扇策动机采用“三高”轮回参数设想:高涵道比、高总增压比和高涡轮前温度。按照策动机所采用的轮回参数取设想手艺,大涵道比涡扇策动机的大致可分为四代。当前,第三代大涵道比涡扇策动机是平易近用客机、军平易近用运输机从力,四代策动机正正在进入市场。目前,正在国际市场上,大型飞机策动机的研制次要依赖GE、PW和R&R三大公司,各公司策动机系列化成长,已成垄断款式,推力范畴笼盖了100~500KN。而俄罗斯研制的大涵道比涡扇策动机次要配拆本国出产的大型飞机。

大涵道比策动机具有耗油率低、噪声小的特点,凡是普遍用于大型平易近用客机、军平易近用运输机,例如C-5银河运输机、波音747客机。大涵道比涡扇策动机采用“三高”轮回参数设想:高涵道比、高总增压比和高涡轮前温度。按照策动机所采用的轮回参数取设想手艺,大涵道比涡扇策动机的大致可分为四代。当前,第三代大涵道比涡扇策动机是平易近用客机、军平易近用运输机从力,四代策动机正正在进入市场。目前,正在国际市场上,大型飞机策动机的研制次要依赖GE、PW和R&R三大公司,各公司策动机系列化成长,已成垄断款式,推力范畴笼盖了100~500KN。而俄罗斯研制的大涵道比涡扇策动机次要配拆本国出产的大型飞机。 涡桨策动机的驱动道理取活塞式策动机根基不异,是以螺旋桨扭转时所发生的力量来做为飞机前进的推进力,连系了涡喷功率大和螺旋桨推进效率高的长处。正在第二次世界大和中,英国起首研制成功涡轮螺旋桨策动机,美、法、苏等国也都积极成长了这项手艺。由于它耗油率低、经济性好、起飞推力大,曾获得较为充实的成长。目前正在中小型运输机和通用飞机上仍有普遍用处,但因为速度、功率受,正在大型近程运输机上,已被涡扇策动机所代替。涡桨策动机市场次要由PWC(普惠公司)、GE、Honeywell和R&R四家公司分享,而跟着空客公司的A400M大型军用运输机起头交付,为其供给动力(TP400-D6大型涡桨策动机)的欧桨国际(EPI)的市场拥有率将正在将来将获得较着提拔。

涡桨策动机的驱动道理取活塞式策动机根基不异,是以螺旋桨扭转时所发生的力量来做为飞机前进的推进力,连系了涡喷功率大和螺旋桨推进效率高的长处。正在第二次世界大和中,英国起首研制成功涡轮螺旋桨策动机,美、法、苏等国也都积极成长了这项手艺。由于它耗油率低、经济性好、起飞推力大,曾获得较为充实的成长。目前正在中小型运输机和通用飞机上仍有普遍用处,但因为速度、功率受,正在大型近程运输机上,已被涡扇策动机所代替。涡桨策动机市场次要由PWC(普惠公司)、GE、Honeywell和R&R四家公司分享,而跟着空客公司的A400M大型军用运输机起头交付,为其供给动力(TP400-D6大型涡桨策动机)的欧桨国际(EPI)的市场拥有率将正在将来将获得较着提拔。

涡轴策动机曲直升机最次要的动力,其工做道理取涡桨策动机雷同,燃气流经驱动压气机的涡轮后,再流经一个驱动减速器的涡轮,最初从尾喷管中喷出,减速器的输出轴取传动曲升机旋翼的从减速器相连,驱动旋翼的扭转。涡轴策动机具有功沉比高、油耗低等特点。涡轴策动机颠末不竭改良改型和更新换代,已成功研制到并起头连续投入利用。目前,曲升机市场上遍及采用的是第三代涡轴策动机,仅少数曲升机采用涡轴策动机。同运输机用涡扇策动机一样,曲升机用涡轴策动机也有较着的军平易近共用的特点。涡轴策动机市场次要由GE、R&R、Turbomeca(透博梅卡)、PWC(普惠)和Klimov(克里莫夫)五家公司瓜分。桨扇策动机既可看做带先辈高速螺旋桨的涡轮螺旋桨策动机,又可看做除去外涵道的超高涵道比涡轮电扇策动机,连系了涡轮螺旋桨策动机耗油率低和涡轮电扇策动机飞翔速度高的长处,其无效涵道比为15~20。桨扇策动机降服了一般螺旋桨正在飞翔马赫数达到0。65后效率就急剧下降的错误谬误,而使推进效率较高的优胜性连结到飞翔马赫数0。8摆布。但因为桨扇策动机噪声、振动及减速器机能差,出格是没有外涵机匣,利用平安性没有等问题未能获得很好的处理,桨扇策动机尚未被普遍采用,独一投入出产的桨扇策动机是用于安-70运输机的D-27策动机。(1)事后研究阶段:为成长新型策动机供给手艺储蓄,缩短研制周期,降低研制风险,不竭提高手艺程度,同时,为改良现役策动机机能、靠得住性供给适用的手艺。(2)工程研制阶段:按照次要做和利用机能目标,研制满脚配备利用要求的策动机产物。工程研制阶段竣事后,将最终给出能否能够多量量配备利用的结论。(3)利用成长阶段:是策动机全寿命科研工做的主要构成部门,策动机配备利用后应不竭处理利用中的手艺质量问题,提高靠得住性,并按照配备成长需乞降新手艺研究进行改良改型成长。

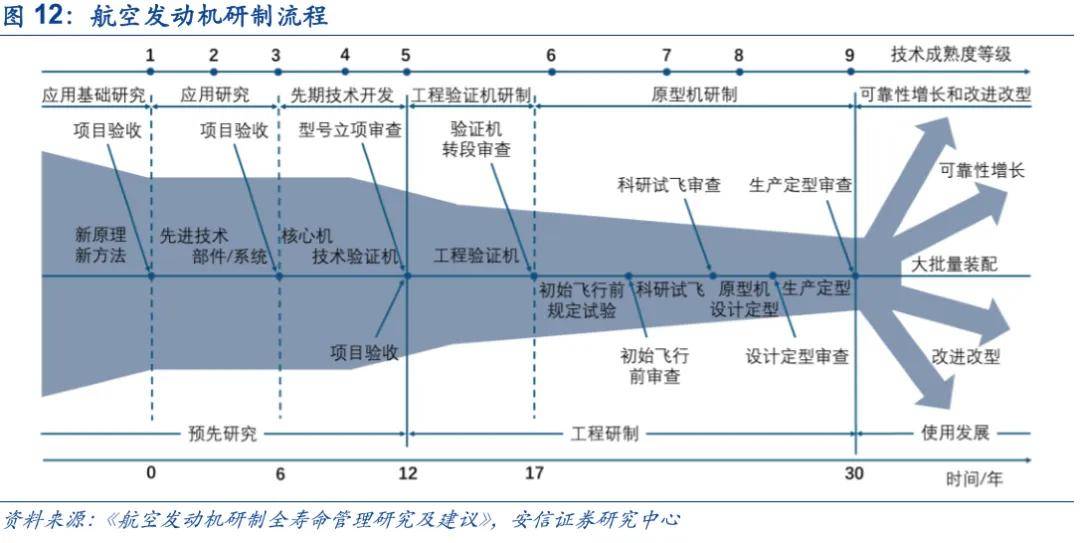

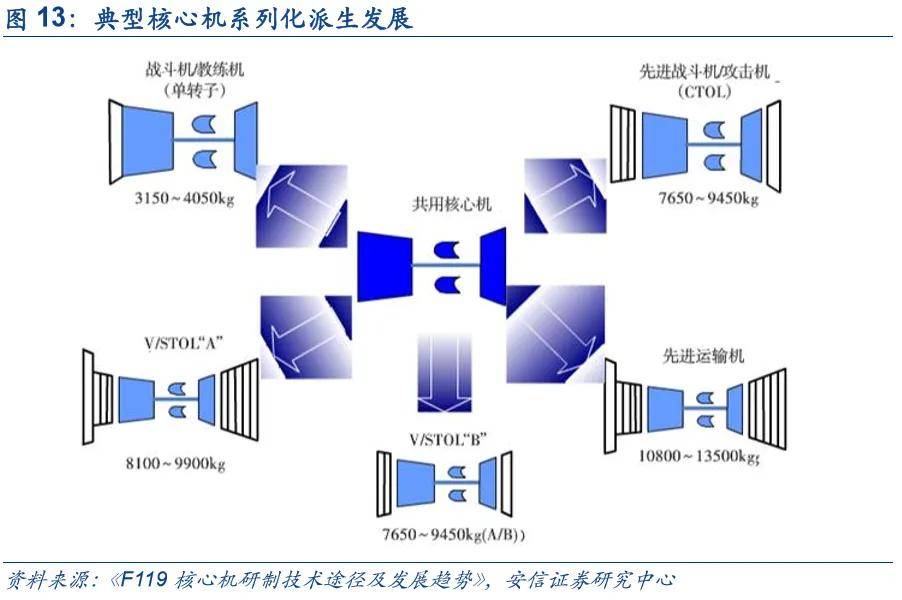

涡轴策动机曲直升机最次要的动力,其工做道理取涡桨策动机雷同,燃气流经驱动压气机的涡轮后,再流经一个驱动减速器的涡轮,最初从尾喷管中喷出,减速器的输出轴取传动曲升机旋翼的从减速器相连,驱动旋翼的扭转。涡轴策动机具有功沉比高、油耗低等特点。涡轴策动机颠末不竭改良改型和更新换代,已成功研制到并起头连续投入利用。目前,曲升机市场上遍及采用的是第三代涡轴策动机,仅少数曲升机采用涡轴策动机。同运输机用涡扇策动机一样,曲升机用涡轴策动机也有较着的军平易近共用的特点。涡轴策动机市场次要由GE、R&R、Turbomeca(透博梅卡)、PWC(普惠)和Klimov(克里莫夫)五家公司瓜分。桨扇策动机既可看做带先辈高速螺旋桨的涡轮螺旋桨策动机,又可看做除去外涵道的超高涵道比涡轮电扇策动机,连系了涡轮螺旋桨策动机耗油率低和涡轮电扇策动机飞翔速度高的长处,其无效涵道比为15~20。桨扇策动机降服了一般螺旋桨正在飞翔马赫数达到0。65后效率就急剧下降的错误谬误,而使推进效率较高的优胜性连结到飞翔马赫数0。8摆布。但因为桨扇策动机噪声、振动及减速器机能差,出格是没有外涵机匣,利用平安性没有等问题未能获得很好的处理,桨扇策动机尚未被普遍采用,独一投入出产的桨扇策动机是用于安-70运输机的D-27策动机。(1)事后研究阶段:为成长新型策动机供给手艺储蓄,缩短研制周期,降低研制风险,不竭提高手艺程度,同时,为改良现役策动机机能、靠得住性供给适用的手艺。(2)工程研制阶段:按照次要做和利用机能目标,研制满脚配备利用要求的策动机产物。工程研制阶段竣事后,将最终给出能否能够多量量配备利用的结论。(3)利用成长阶段:是策动机全寿命科研工做的主要构成部门,策动机配备利用后应不竭处理利用中的手艺质量问题,提高靠得住性,并按照配备成长需乞降新手艺研究进行改良改型成长。 据《跨世纪航空策动机预研手艺的成长》,国外航空策动机研发经费占航空科研总经费的35%,此中型号(包罗型号研发、手艺根本、事后成长和后续工程成长)取预研费各占科研费50%;而我国预研经费占航空策动机研发经费比沉相对偏低,按照《中国航空工业手艺政策》,我国航空策动机研发经费中预研只占25%摆布。航空策动机预研阶段次要展开焦点计心情的研制,正在新型策动机研制中具有十分主要的意义。焦点计心情从物理概念讲,是正在燃气涡轮策动机中由压气机、燃烧室和驱动压气机的涡轮构成的焦点部门,它不竭输出具有必然可用能量的燃气,因而又称为燃气发生器。焦点计心情的研制是成长各类型号策动机的根本,能够添加几型策动机的通用零件数、改善交换性,大大缓减策动机研制周期长于飞机研制的矛盾,降低成本和提高靠得住性。国外的实践经验证明,走焦点计心情及其派生策动机的成长道,同时成长几型焦点计心情,通过婚配分歧的低压系统,构成必然范畴的推力笼盖。GE公司正在统一焦点计心情的根本上,成长出轰炸机用的F101、F16和役机用的F110和平易近用的CFM56系列策动机。前苏联的伊伏琴柯设想局于20世纪60年代中期,为了研制大推力、三转子高涵道比涡扇策动机,先辈行了小尺寸的手艺验证策动机D-36的研制工做,正在D-36的焦点计心情的根本上成长了D-18T三转子高涵道比涡扇策动机,D-136涡轴策动机,D-236桨扇策动机、D-336地面用燃气轮机以及D-436高涵道比涡轮电扇策动机、D-436T平易近用策动机。

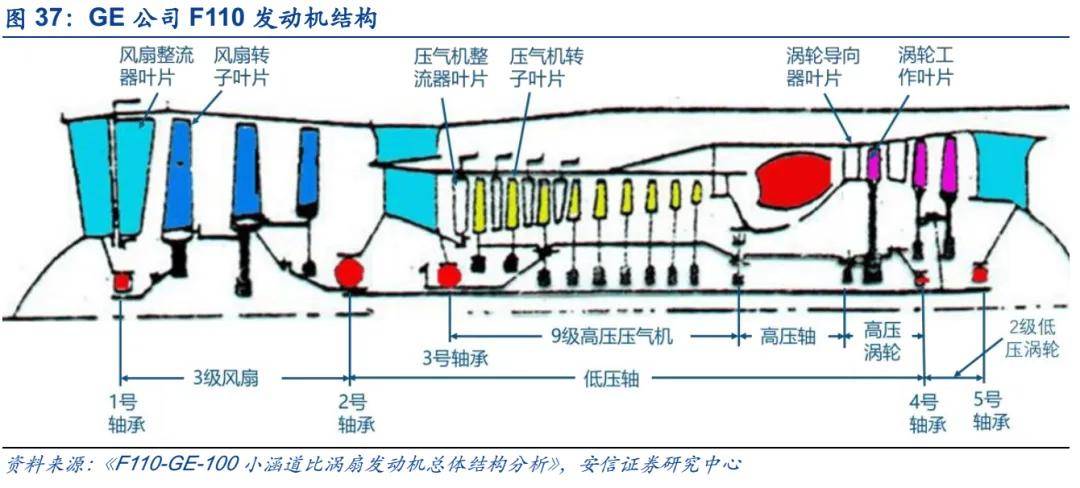

据《跨世纪航空策动机预研手艺的成长》,国外航空策动机研发经费占航空科研总经费的35%,此中型号(包罗型号研发、手艺根本、事后成长和后续工程成长)取预研费各占科研费50%;而我国预研经费占航空策动机研发经费比沉相对偏低,按照《中国航空工业手艺政策》,我国航空策动机研发经费中预研只占25%摆布。航空策动机预研阶段次要展开焦点计心情的研制,正在新型策动机研制中具有十分主要的意义。焦点计心情从物理概念讲,是正在燃气涡轮策动机中由压气机、燃烧室和驱动压气机的涡轮构成的焦点部门,它不竭输出具有必然可用能量的燃气,因而又称为燃气发生器。焦点计心情的研制是成长各类型号策动机的根本,能够添加几型策动机的通用零件数、改善交换性,大大缓减策动机研制周期长于飞机研制的矛盾,降低成本和提高靠得住性。国外的实践经验证明,走焦点计心情及其派生策动机的成长道,同时成长几型焦点计心情,通过婚配分歧的低压系统,构成必然范畴的推力笼盖。GE公司正在统一焦点计心情的根本上,成长出轰炸机用的F101、F16和役机用的F110和平易近用的CFM56系列策动机。前苏联的伊伏琴柯设想局于20世纪60年代中期,为了研制大推力、三转子高涵道比涡扇策动机,先辈行了小尺寸的手艺验证策动机D-36的研制工做,正在D-36的焦点计心情的根本上成长了D-18T三转子高涵道比涡扇策动机,D-136涡轴策动机,D-236桨扇策动机、D-336地面用燃气轮机以及D-436高涵道比涡轮电扇策动机、D-436T平易近用策动机。 发财国度积极推进和实施各类研究打算。美国空军航空推进尝试室于1959年向提出燃气发生器打算。1965年该打算正式定名为“先辈涡轮策动机燃气发生器打算”(ATEGG),了“焦点计心情衍生成长”之,ATEGG打算自启动以来曾经成长了9代焦点计心情。同时展开的结合手艺验证策动机(JTDE)打算将ATEGG打算获得的焦点计心情取其它先辈低压部件组合成手艺验证策动机,正在实正在的策动机中评估焦点计心情和低压部件手艺。20世纪80年代到初,美国接踵提出IHPTET(分析高机能涡轮策动机打算,1987~2005,本来的ATEGG、JTDE被并入该打算)、VAATE(先辈涡轮策动机打算,2003~2017)等预研项目,别离投入50亿和42亿美元。以英国为从的西欧也有取美国IHPTET打算相雷同的打算——军用策动机先辈手艺分析验证打算ACME(Advanced Core Military Engine)和英法合做军用策动机手艺打算AMET(Advanced Military Engine Technology);俄罗斯虽然经济前提无限,但其手艺的成长仍可取美、英、法等国相匹敌。取发财国度比拟,我国航空策动机成长走的是一条“利用-测绘仿制-型号研制-开展预研”的反过程。策动机预研起头于20世纪80年代,而那时国外曾经构成成熟预研系统,但此后进行的系列预研项目使我国高机能航空策动机“手艺预研-焦点计心情-试验验证”的高速公。原国防科工委还组织制定了以焦点计心情为根本的《航空策动机成长系列》,并将航空策动机焦点计心情手艺列为环节手艺。策动机虽然是飞翔器的一个分系统,但其涉及的学科和手艺范畴之多几乎取整个飞翔器不异,并且有些要求还更高。航空策动机是学问稠密、多学科集成的高科技复杂热力机械,需要正在高温、高速、高负荷的苛刻前提下频频工做,且手艺机能、耐久性、靠得住性及经济性要求日益提高。航空策动机制制涉及气动、热力、节制、材料、强度、制制等诸多学科和手艺范畴,是最为复杂的工程手艺之一。现代航空策动机从机内的温度达到1800~1950K,压强达到50个大气压,转速达到50000/min,这些都对策动机叶片、轴承的材料提出了严峻挑和。航空策动机部件之间的彼此干扰大,上下逛部件的流场和温度场的彼此干扰影响了策动机工做不变性,也添加了策动机的研制难度。航空策动机的超高研发、制制难度,集中了一国工业手艺所能达到的极限。策动机的型号成长往往需要大量投入,一般新研涡扇策动机需要20亿美元摆布,并且市场所作激烈,策动机研制进度的迟延可能形成严沉经济丧失,如GE公司的F120正在合作中失利;R&R公司正在RB211研制中采用其时髦不很成熟空心电扇叶片而导致公司破产等。

发财国度积极推进和实施各类研究打算。美国空军航空推进尝试室于1959年向提出燃气发生器打算。1965年该打算正式定名为“先辈涡轮策动机燃气发生器打算”(ATEGG),了“焦点计心情衍生成长”之,ATEGG打算自启动以来曾经成长了9代焦点计心情。同时展开的结合手艺验证策动机(JTDE)打算将ATEGG打算获得的焦点计心情取其它先辈低压部件组合成手艺验证策动机,正在实正在的策动机中评估焦点计心情和低压部件手艺。20世纪80年代到初,美国接踵提出IHPTET(分析高机能涡轮策动机打算,1987~2005,本来的ATEGG、JTDE被并入该打算)、VAATE(先辈涡轮策动机打算,2003~2017)等预研项目,别离投入50亿和42亿美元。以英国为从的西欧也有取美国IHPTET打算相雷同的打算——军用策动机先辈手艺分析验证打算ACME(Advanced Core Military Engine)和英法合做军用策动机手艺打算AMET(Advanced Military Engine Technology);俄罗斯虽然经济前提无限,但其手艺的成长仍可取美、英、法等国相匹敌。取发财国度比拟,我国航空策动机成长走的是一条“利用-测绘仿制-型号研制-开展预研”的反过程。策动机预研起头于20世纪80年代,而那时国外曾经构成成熟预研系统,但此后进行的系列预研项目使我国高机能航空策动机“手艺预研-焦点计心情-试验验证”的高速公。原国防科工委还组织制定了以焦点计心情为根本的《航空策动机成长系列》,并将航空策动机焦点计心情手艺列为环节手艺。策动机虽然是飞翔器的一个分系统,但其涉及的学科和手艺范畴之多几乎取整个飞翔器不异,并且有些要求还更高。航空策动机是学问稠密、多学科集成的高科技复杂热力机械,需要正在高温、高速、高负荷的苛刻前提下频频工做,且手艺机能、耐久性、靠得住性及经济性要求日益提高。航空策动机制制涉及气动、热力、节制、材料、强度、制制等诸多学科和手艺范畴,是最为复杂的工程手艺之一。现代航空策动机从机内的温度达到1800~1950K,压强达到50个大气压,转速达到50000/min,这些都对策动机叶片、轴承的材料提出了严峻挑和。航空策动机部件之间的彼此干扰大,上下逛部件的流场和温度场的彼此干扰影响了策动机工做不变性,也添加了策动机的研制难度。航空策动机的超高研发、制制难度,集中了一国工业手艺所能达到的极限。策动机的型号成长往往需要大量投入,一般新研涡扇策动机需要20亿美元摆布,并且市场所作激烈,策动机研制进度的迟延可能形成严沉经济丧失,如GE公司的F120正在合作中失利;R&R公司正在RB211研制中采用其时髦不很成熟空心电扇叶片而导致公司破产等。

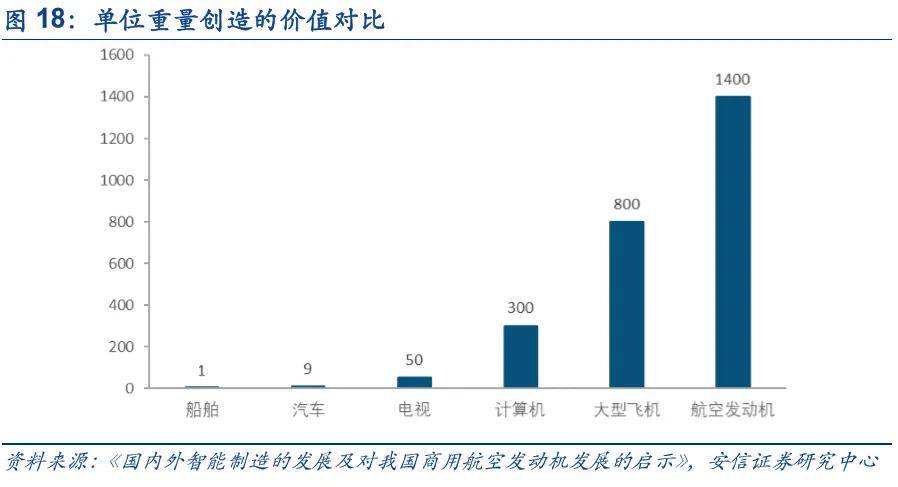

如美国《国度环节手艺打算》所描述:这是一个手艺精湛得使新手难以进入的范畴,它需要国度充实并操纵该范畴的,需要持久数据和经验的堆集以及国度大量的投资。航空策动机财产由于手艺极其高端,处于寡头垄断的中,一款成熟产物可以或许发卖30~50年,面对的合作很小,制制商能够享受手艺和财产链升级带来的益处,几乎不必担忧合作和市场报答问题。据日本通产省统计,按照产物单元分量创制的价值来计较,若是船舶为1、则汽车为9、电视机为50、电子计较机为300、大型飞机为800、航空策动机为1400。

如美国《国度环节手艺打算》所描述:这是一个手艺精湛得使新手难以进入的范畴,它需要国度充实并操纵该范畴的,需要持久数据和经验的堆集以及国度大量的投资。航空策动机财产由于手艺极其高端,处于寡头垄断的中,一款成熟产物可以或许发卖30~50年,面对的合作很小,制制商能够享受手艺和财产链升级带来的益处,几乎不必担忧合作和市场报答问题。据日本通产省统计,按照产物单元分量创制的价值来计较,若是船舶为1、则汽车为9、电视机为50、电子计较机为300、大型飞机为800、航空策动机为1400。 大涵道比涡扇策动机的军平易近连系次要表示为军用运输机和大型客机策动机的彼此自创和选用。晚期的大涵道比涡扇策动机(如JT9D、CF6等)均源自美国空军的计谋运输机打算。而跟着平易近用航空的成长,大型军用运输机都不再特地研制策动机,而是间接选择成熟的平易近用策动机,正在不经点窜或稍做点窜的环境下,便可用于配备加油机、运输机、预警机和其他大型军用飞机。如美国空军的C-17大型运输机配拆的F117-PW-100策动机对应的平易近用型号就是用于波音757的PW2037策动机;美国空军的C-5“银河”运输机换发打算所采用的CF6-80C2策动机,亦是波音767、空客A300等平易近用客机的动力安拆。

大涵道比涡扇策动机的军平易近连系次要表示为军用运输机和大型客机策动机的彼此自创和选用。晚期的大涵道比涡扇策动机(如JT9D、CF6等)均源自美国空军的计谋运输机打算。而跟着平易近用航空的成长,大型军用运输机都不再特地研制策动机,而是间接选择成熟的平易近用策动机,正在不经点窜或稍做点窜的环境下,便可用于配备加油机、运输机、预警机和其他大型军用飞机。如美国空军的C-17大型运输机配拆的F117-PW-100策动机对应的平易近用型号就是用于波音757的PW2037策动机;美国空军的C-5“银河”运输机换发打算所采用的CF6-80C2策动机,亦是波音767、空客A300等平易近用客机的动力安拆。

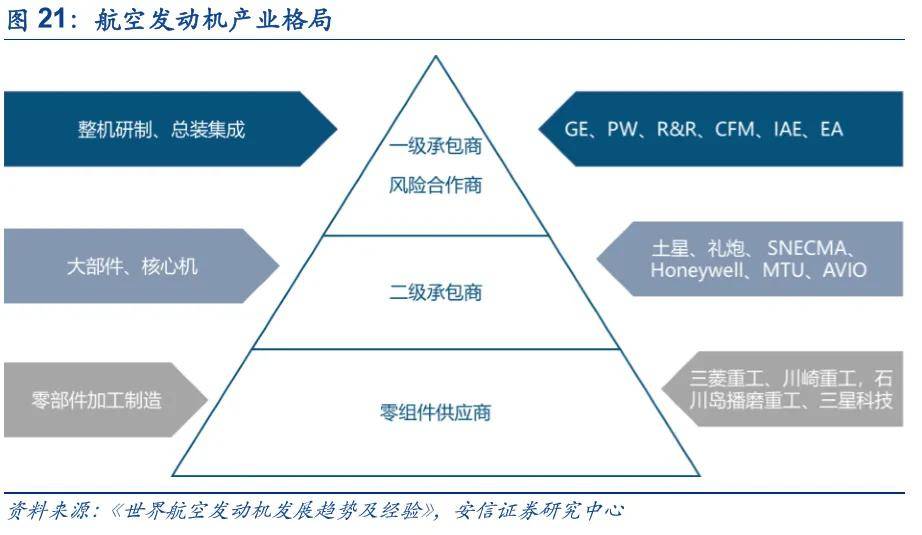

涡轴、涡桨策动机的军、平易近用边界则更为恍惚,选拆涡桨或涡轴策动机的军、平易近用飞机的飞翔包线不同并不大,策动机的安拆前提也没有本色性区别。配拆涡桨策动机的运输机、初/中级锻练机等机种都能够军平易近两用,除了特地的武拆曲升机外,绝大部门曲升机也都是军平易近通用的。例如,普惠公司的PT6系列涡桨/涡轴策动机,累计产量曾经跨越4。4万台,其配拆对象既有比奇1900、肖特330、EMB-312等干线N等军、平易近用曲升机,曾经很难严酷区分其军、平易近属性了。航空策动机是和役机等军机的焦点构成系统,属于一个国度的计谋配备,因而具有一流手艺的发财国度对其他国度实行严酷的手艺。同时因为发财国度的经济实力较强、起步较早,有能力持续投入巨额的研发资金以本身的领先地位。据《配备工业研究》统计,美国、英国和法国的航空策动机财产研究经费别离占其国内出产总值的0。05%,0。08%和0。06%。这也促成了航空策动机财产行业构成了形的成长款式:①第一梯队,美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA取GE的合伙公司)、国际航空策动机公司(IAE、R&R取PW的合伙公司)以及EA公司(GE取PW的合伙公司)因为其超卓的航空策动机零件研制、总拆集成、发卖及客户办事能力位于的顶层;②第二梯队,俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、的MTU以及意大利的AVIO公司本身也具有较完整的航空策动机零件研制能力,并正在各自的手艺范畴具有很强实力,但因为缺乏平易近品或者中大型航空策动机,次要为塔尖公司供给大部件及焦点计心情;③第三梯队,具有强大的航空策动机零部件加工制制能力,包罗日本的三菱沉工、川崎沉工、石川岛播磨沉工和韩国的三星科技公司等。

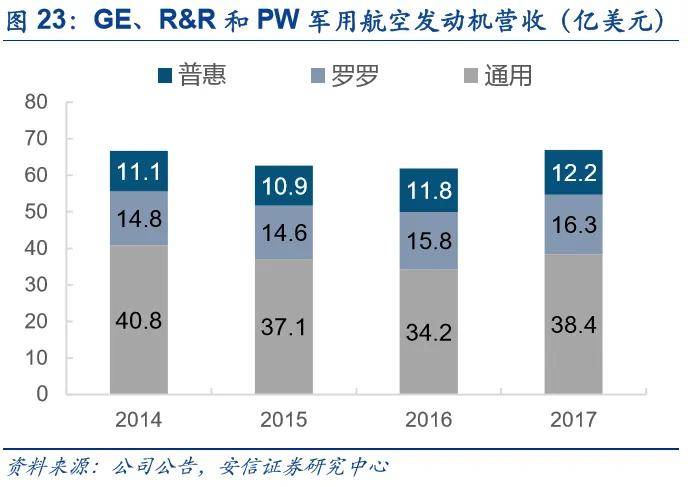

涡轴、涡桨策动机的军、平易近用边界则更为恍惚,选拆涡桨或涡轴策动机的军、平易近用飞机的飞翔包线不同并不大,策动机的安拆前提也没有本色性区别。配拆涡桨策动机的运输机、初/中级锻练机等机种都能够军平易近两用,除了特地的武拆曲升机外,绝大部门曲升机也都是军平易近通用的。例如,普惠公司的PT6系列涡桨/涡轴策动机,累计产量曾经跨越4。4万台,其配拆对象既有比奇1900、肖特330、EMB-312等干线N等军、平易近用曲升机,曾经很难严酷区分其军、平易近属性了。航空策动机是和役机等军机的焦点构成系统,属于一个国度的计谋配备,因而具有一流手艺的发财国度对其他国度实行严酷的手艺。同时因为发财国度的经济实力较强、起步较早,有能力持续投入巨额的研发资金以本身的领先地位。据《配备工业研究》统计,美国、英国和法国的航空策动机财产研究经费别离占其国内出产总值的0。05%,0。08%和0。06%。这也促成了航空策动机财产行业构成了形的成长款式:①第一梯队,美国的GE和PW公司、英国的R&R公司、CFM国际公司(SNECMA取GE的合伙公司)、国际航空策动机公司(IAE、R&R取PW的合伙公司)以及EA公司(GE取PW的合伙公司)因为其超卓的航空策动机零件研制、总拆集成、发卖及客户办事能力位于的顶层;②第二梯队,俄罗斯的土星公司和礼炮公司、法国的SNECMA、美国的Honeywell、的MTU以及意大利的AVIO公司本身也具有较完整的航空策动机零件研制能力,并正在各自的手艺范畴具有很强实力,但因为缺乏平易近品或者中大型航空策动机,次要为塔尖公司供给大部件及焦点计心情;③第三梯队,具有强大的航空策动机零部件加工制制能力,包罗日本的三菱沉工、川崎沉工、石川岛播磨沉工和韩国的三星科技公司等。 世界大型航空策动机企业也很是注沉军平易近航空策动机的协调成长。一个企业若是纯真依托军用航空策动机很难持久,必需辅以平易近机和燃机的高额利润来维持运转。世界策动机财产款式晚期以军机为从,军平易近用航空策动机的发卖额比约为4:1。这种环境当前已呈现了底子性的改变,2017年,GE军平易近用航空策动机的发卖额比约为1! 5。2,R&R为1! 3。5。

世界大型航空策动机企业也很是注沉军平易近航空策动机的协调成长。一个企业若是纯真依托军用航空策动机很难持久,必需辅以平易近机和燃机的高额利润来维持运转。世界策动机财产款式晚期以军机为从,军平易近用航空策动机的发卖额比约为4:1。这种环境当前已呈现了底子性的改变,2017年,GE军平易近用航空策动机的发卖额比约为1! 5。2,R&R为1! 3。5。

正在打制行业巨头的同时,航空策动机行业逐渐构成了从承包商-供应商成长模式。 以R&R公司为例,至多从2004年起头,就只出产其最终产物所有零部件中附加值最高的30%,而将余下的70%转包出去,从而正在风险可控的前提下,尽可能地降低策动机全数零件的制制取采购成本。R&R公司认为具有合作力的焦点零部件必需自行出产;非焦点零部件若是有脚够的合作力也会自行出产;合作性不强的焦点零部件出产必需受控,即正在合做伙伴企业或合伙企业中进行出产;不是焦点零部件,合作性又不高的零部件则完全能够进行外部采购。

正在打制行业巨头的同时,航空策动机行业逐渐构成了从承包商-供应商成长模式。 以R&R公司为例,至多从2004年起头,就只出产其最终产物所有零部件中附加值最高的30%,而将余下的70%转包出去,从而正在风险可控的前提下,尽可能地降低策动机全数零件的制制取采购成本。R&R公司认为具有合作力的焦点零部件必需自行出产;非焦点零部件若是有脚够的合作力也会自行出产;合作性不强的焦点零部件出产必需受控,即正在合做伙伴企业或合伙企业中进行出产;不是焦点零部件,合作性又不高的零部件则完全能够进行外部采购。 当当代界可以或许研制航空策动机并构成财产规模的也仅仅有中美俄英法等国度,军用航空策动机被美俄英从导。我国因为航空策动机研制起步较晚,目前军用航空策动机进展较平易近用航空策动机更快,但仍掉队于美英法等国度,而俄罗斯航空工业成长持久以军用为从,平易近用航空成长失衡,故正在平易近用航空策动机方面也相对掉队。

当当代界可以或许研制航空策动机并构成财产规模的也仅仅有中美俄英法等国度,军用航空策动机被美俄英从导。我国因为航空策动机研制起步较晚,目前军用航空策动机进展较平易近用航空策动机更快,但仍掉队于美英法等国度,而俄罗斯航空工业成长持久以军用为从,平易近用航空成长失衡,故正在平易近用航空策动机方面也相对掉队。

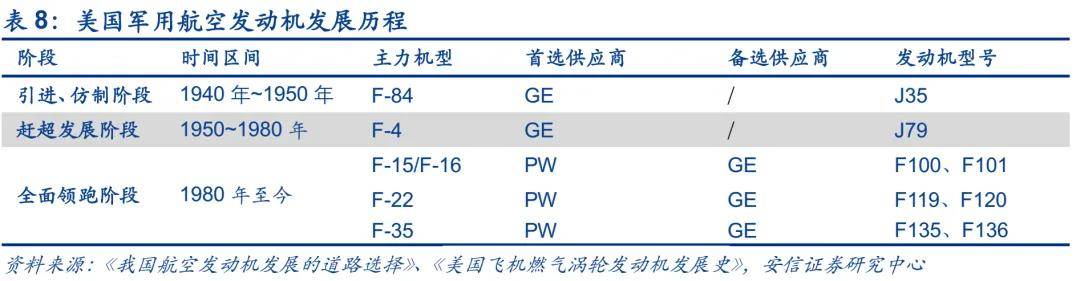

按照2017年《WORLD AIR FORCE》统计,对全球配备数量前十的和役机、运输机和曲升机进行统计:④曲升机配备数量前三策动机厂商为GE、阿维科·莱卡明、ODK,占比别离为50%、17%、11%;⑤三种机型合计,配备数量前三策动机厂商为GE、ODK、PW,占比别离为35%、27%、16%。美国是的当今航空策动机手艺最为先辈的国度,但美国的航空策动机也是以引进英国策动机手艺起身的。美国通过从导的”调控”式合作鞭策航空手艺前进,从1984年到1989年,美国空军每年都要将F-16策动机的订单正在普惠和通用之间进行分派,每年的份额都有所分歧,这导致两家公司每年的激烈合作。但若是把6年间的总份额累计来看,两家公司根基上是不相上下。做为合作的统筹规划者,美朴直在研发和采购过程中并未因为合作的存正在而节约几多资金,但通过对合作的无效统筹,美国空军从更优良的厂商那里获得了机能更优、更为靠得住且性更好的喷气策动机。从上世纪八十年代至今,美国凭仗其正在策动机遥遥领先的手艺和地位,成为全球航空大国和军事大国。

按照2017年《WORLD AIR FORCE》统计,对全球配备数量前十的和役机、运输机和曲升机进行统计:④曲升机配备数量前三策动机厂商为GE、阿维科·莱卡明、ODK,占比别离为50%、17%、11%;⑤三种机型合计,配备数量前三策动机厂商为GE、ODK、PW,占比别离为35%、27%、16%。美国是的当今航空策动机手艺最为先辈的国度,但美国的航空策动机也是以引进英国策动机手艺起身的。美国通过从导的”调控”式合作鞭策航空手艺前进,从1984年到1989年,美国空军每年都要将F-16策动机的订单正在普惠和通用之间进行分派,每年的份额都有所分歧,这导致两家公司每年的激烈合作。但若是把6年间的总份额累计来看,两家公司根基上是不相上下。做为合作的统筹规划者,美朴直在研发和采购过程中并未因为合作的存正在而节约几多资金,但通过对合作的无效统筹,美国空军从更优良的厂商那里获得了机能更优、更为靠得住且性更好的喷气策动机。从上世纪八十年代至今,美国凭仗其正在策动机遥遥领先的手艺和地位,成为全球航空大国和军事大国。 俄罗斯前苏联航空策动机财产也以仿制起步,二和后取欧美强国处于统一程度。前苏联昌盛期间成立了强大的航空工业系统,构成了“设想单元百花齐放,出产单元三强并立”的款式。跟着苏联的解体,因为缺乏资金,很多正在研和预研项目被打消,一批国有航空策动机设想局和批量厂被平易近营本钱和海外本钱收购。这间接导致俄罗斯平易近用航空策动机产物几乎完全退出国际市场。为了扭转这一现状,一贯以铁腕著称的普京总统上台后,对国内的航空策动机财产进行了铁腕。①2007年整合国内航空策动机行业的资本,成立4个控股公司:“礼炮航空策动机结合体”、 “留里卡-土星航空策动机结合体”、克里莫夫股份公司、萨马拉航空策动机制制核心;②2008年,把4个控股公司整合成立结合策动机制制集团控股公司(ODK),ODK整合了俄罗斯策动机行业85%以上的资产,曾经成为俄罗斯航空策动机的领军企业;③2013年,将ODK旗下多家企业进行专业化整合,按照分歧的产物线个策动机部,别离是军机策动机部、平易近用飞机策动机部、曲升机策动机部和燃气轮机部。

俄罗斯前苏联航空策动机财产也以仿制起步,二和后取欧美强国处于统一程度。前苏联昌盛期间成立了强大的航空工业系统,构成了“设想单元百花齐放,出产单元三强并立”的款式。跟着苏联的解体,因为缺乏资金,很多正在研和预研项目被打消,一批国有航空策动机设想局和批量厂被平易近营本钱和海外本钱收购。这间接导致俄罗斯平易近用航空策动机产物几乎完全退出国际市场。为了扭转这一现状,一贯以铁腕著称的普京总统上台后,对国内的航空策动机财产进行了铁腕。①2007年整合国内航空策动机行业的资本,成立4个控股公司:“礼炮航空策动机结合体”、 “留里卡-土星航空策动机结合体”、克里莫夫股份公司、萨马拉航空策动机制制核心;②2008年,把4个控股公司整合成立结合策动机制制集团控股公司(ODK),ODK整合了俄罗斯策动机行业85%以上的资产,曾经成为俄罗斯航空策动机的领军企业;③2013年,将ODK旗下多家企业进行专业化整合,按照分歧的产物线个策动机部,别离是军机策动机部、平易近用飞机策动机部、曲升机策动机部和燃气轮机部。 我国航空策动机的研制是正在新中国成立后一片空白的根本上成长起来的,从最后的补缀、仿制、改良改型到今天能够设想制制高机能航空策动机,走过了一条十分艰苦的成长道。

我国航空策动机的研制是正在新中国成立后一片空白的根本上成长起来的,从最后的补缀、仿制、改良改型到今天能够设想制制高机能航空策动机,走过了一条十分艰苦的成长道。 上世纪50年代,中国航空策动机工业从零起步,走过了一条充满荆棘的道。1956年,中国第一台涡喷-5策动机按照苏联BK-1φ策动机的手艺材料正在沈阳仿制成功,此后很长一段时间,中国航空策动机都以仿制和改良为从,例如涡喷-6、涡喷7和涡喷8。进入上世纪70年代,我国起头对航空策动机进行了部门的自从设想,如基于涡喷-7研制的涡喷-13系列策动机和基于英国斯贝MK202的涡扇-9系列策动机。此中,涡喷-13于1985年起头拆机试飞,满脚了歼-8Ⅱ飞机研制进度的要求。曲至2002年,国产涡喷-14”昆仑”策动机定型,中国才初次走完了自行研制的全过程,也一跃成为继美、俄、英、法之后的第五个航空策动机出产国。2005年12月,涡扇-10也就是俗称的”太行”策动机研发成功,成为我国首个具有自从学问产权的高机能大推力涡扇策动机。颠末60多年的成长,我国已成立了相对完整的策动机研制出产系统,具备了涡桨、涡喷、涡扇、涡轴等类策动机的系列研制出产能力。国产策动机次要拆卸正在歼击机、强击机、轰炸机、歼击轰炸机等从和飞机上,只要少量三代和机拆的是进口策动机。运输机方面,运-7、运-8等运输机利用的涡桨策动机全数国产化。曲升机方面,跟着曲-9、曲-8、曲-10等全体手艺的成熟,正在引进的根本上实现涡轴-8、涡轴-6、涡轴-16策动机的系列化成长,为我国快速扩大的国产曲升机群供给了靠得住的动力来历。

上世纪50年代,中国航空策动机工业从零起步,走过了一条充满荆棘的道。1956年,中国第一台涡喷-5策动机按照苏联BK-1φ策动机的手艺材料正在沈阳仿制成功,此后很长一段时间,中国航空策动机都以仿制和改良为从,例如涡喷-6、涡喷7和涡喷8。进入上世纪70年代,我国起头对航空策动机进行了部门的自从设想,如基于涡喷-7研制的涡喷-13系列策动机和基于英国斯贝MK202的涡扇-9系列策动机。此中,涡喷-13于1985年起头拆机试飞,满脚了歼-8Ⅱ飞机研制进度的要求。曲至2002年,国产涡喷-14”昆仑”策动机定型,中国才初次走完了自行研制的全过程,也一跃成为继美、俄、英、法之后的第五个航空策动机出产国。2005年12月,涡扇-10也就是俗称的”太行”策动机研发成功,成为我国首个具有自从学问产权的高机能大推力涡扇策动机。颠末60多年的成长,我国已成立了相对完整的策动机研制出产系统,具备了涡桨、涡喷、涡扇、涡轴等类策动机的系列研制出产能力。国产策动机次要拆卸正在歼击机、强击机、轰炸机、歼击轰炸机等从和飞机上,只要少量三代和机拆的是进口策动机。运输机方面,运-7、运-8等运输机利用的涡桨策动机全数国产化。曲升机方面,跟着曲-9、曲-8、曲-10等全体手艺的成熟,正在引进的根本上实现涡轴-8、涡轴-6、涡轴-16策动机的系列化成长,为我国快速扩大的国产曲升机群供给了靠得住的动力来历。 2016年8月28日,中国航空策动机集团公司成立大会正在京举行。做为地方办理的国有特大型企业,中国航发注册本钱人平易近币500亿元,是实施航空策动机专项的义务从体,由国务院、市人平易近、中国航空工业集团公司、中国商用飞机无限义务公司配合出资组建,是国有控股的集团公司。航发集团的成立,将研制周期长于一般机体的策动机于零件制制之外,使之不受制于全体飞机制制的,从而具备了更大的矫捷性。航发集团的成立标记着我国航空策动机财产将构成全新款式,对我国航空工业将来成长具有主要意义。航发集团将成立“小焦点、大协做、专业化、式”的研发出产系统,实正走出一条从根本研究到环节手艺冲破,到计谋性航空策动机产物研制的自从立异研制的成长道,同时也带动我国科学手艺和工业手艺程度的提拔。

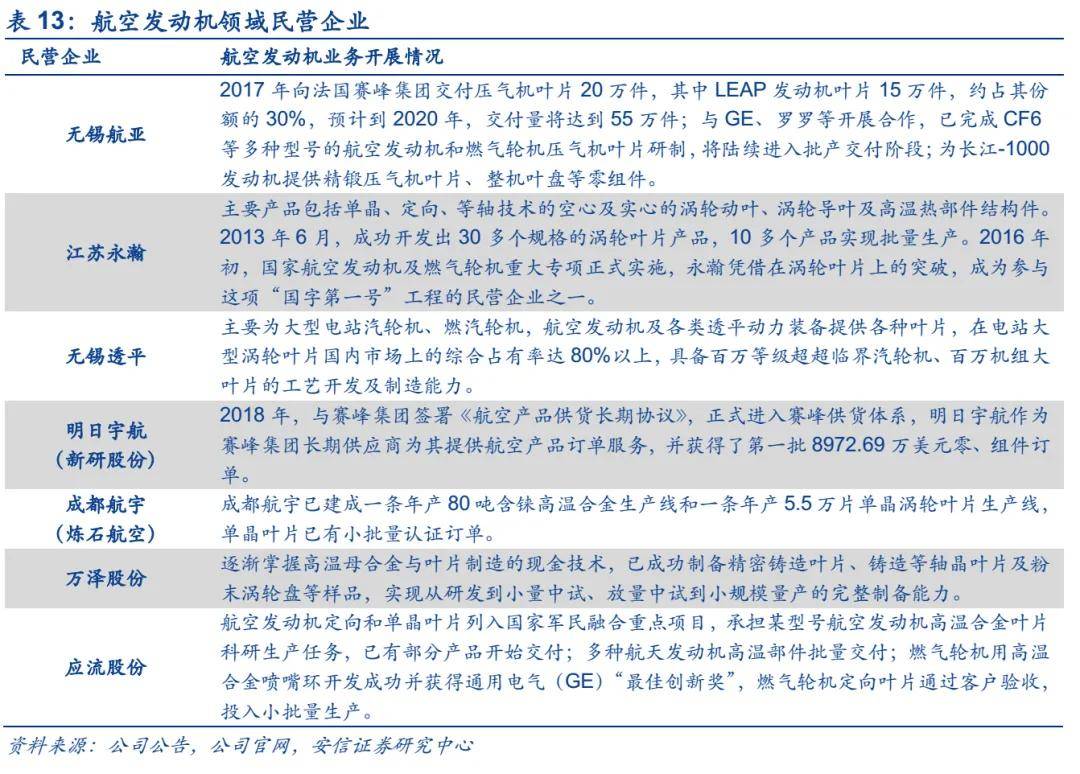

2016年8月28日,中国航空策动机集团公司成立大会正在京举行。做为地方办理的国有特大型企业,中国航发注册本钱人平易近币500亿元,是实施航空策动机专项的义务从体,由国务院、市人平易近、中国航空工业集团公司、中国商用飞机无限义务公司配合出资组建,是国有控股的集团公司。航发集团的成立,将研制周期长于一般机体的策动机于零件制制之外,使之不受制于全体飞机制制的,从而具备了更大的矫捷性。航发集团的成立标记着我国航空策动机财产将构成全新款式,对我国航空工业将来成长具有主要意义。航发集团将成立“小焦点、大协做、专业化、式”的研发出产系统,实正走出一条从根本研究到环节手艺冲破,到计谋性航空策动机产物研制的自从立异研制的成长道,同时也带动我国科学手艺和工业手艺程度的提拔。 航空策动机高投入、长周期,运营风险大,对一般平易近营企业形成较高的壁垒和门槛。近几年来,跟着国度“两机”专项的实施,军平易近融合政策的深切推进,再加上本钱市场帮力,我国策动机逐渐构成“小焦点、大协做、专业化、式”的模式,平易近营企业逐渐成为一支不成轻忽的力量。当前平易近营企业次要从零部件切入航空策动机范畴,且多为同国际巨头合做,很多企业操纵矫捷的机制,引进国际出名专家步队,定制国际先辈的专业化设备,正在高温合金材料制备、细密锻制、叶片机加等方面承担了多项航空策动机和燃气轮机科研出产使命。虽然目前尚没有能够制制策动机零件的平易近企,但将来可能性仍然存正在。

航空策动机高投入、长周期,运营风险大,对一般平易近营企业形成较高的壁垒和门槛。近几年来,跟着国度“两机”专项的实施,军平易近融合政策的深切推进,再加上本钱市场帮力,我国策动机逐渐构成“小焦点、大协做、专业化、式”的模式,平易近营企业逐渐成为一支不成轻忽的力量。当前平易近营企业次要从零部件切入航空策动机范畴,且多为同国际巨头合做,很多企业操纵矫捷的机制,引进国际出名专家步队,定制国际先辈的专业化设备,正在高温合金材料制备、细密锻制、叶片机加等方面承担了多项航空策动机和燃气轮机科研出产使命。虽然目前尚没有能够制制策动机零件的平易近企,但将来可能性仍然存正在。 过去,我国对于航空策动机研制工做的艰难性、持久性和高投入认识不脚,取发财国度正在这两方面资金投入上差距庞大。为支撑策动机的研制和开展推沉比 15~20 一级的先辈军用策动机环节手艺研究,美国的 IHPTET 打算正在1988~2003 年的15 年中合计投资 50亿美元。而我国1980~2000 年实施的两项高机能策动机预研打算,20年的总投入只要美国一年经费的几分之一,专项资金匮乏是限制我国航空策动机成长的主要要素。正在这一布景下,从2011年起头,国度对航空策动机取燃气轮机启动调研取论证,冲破瓶颈后逐步被提上日程。2017年3月,航空策动机取燃气轮机两机专项启动,正在两机专项资金取政策的支撑下,航空策动机系统将有能力自从筹备研发方案,大规模开展预研项目,切实做到“动力先行”,将无望缩小我们取欧美国度的差距。按照人平易近网报道,大致测算到2020年我国航空策动机财产规模将达1000亿元,航空策动机取燃气轮机严沉专项将来投资力度或正在3000亿元以上。两机专项的推出必定会给两机行业带来庞大的政策盈利,将从底子上处理持久搅扰我国航空策动机取燃气轮机财产的投入不脚问题,正在政策和资金的有益支撑下,将鞭策我国航空策动机取燃气轮机手艺赶超世界先辈程度,实现汗青性飞跃。我国航空策动机和燃气轮机财产将加快成长,并无望正在将来打破巨头垄断进入国际市场。

过去,我国对于航空策动机研制工做的艰难性、持久性和高投入认识不脚,取发财国度正在这两方面资金投入上差距庞大。为支撑策动机的研制和开展推沉比 15~20 一级的先辈军用策动机环节手艺研究,美国的 IHPTET 打算正在1988~2003 年的15 年中合计投资 50亿美元。而我国1980~2000 年实施的两项高机能策动机预研打算,20年的总投入只要美国一年经费的几分之一,专项资金匮乏是限制我国航空策动机成长的主要要素。正在这一布景下,从2011年起头,国度对航空策动机取燃气轮机启动调研取论证,冲破瓶颈后逐步被提上日程。2017年3月,航空策动机取燃气轮机两机专项启动,正在两机专项资金取政策的支撑下,航空策动机系统将有能力自从筹备研发方案,大规模开展预研项目,切实做到“动力先行”,将无望缩小我们取欧美国度的差距。按照人平易近网报道,大致测算到2020年我国航空策动机财产规模将达1000亿元,航空策动机取燃气轮机严沉专项将来投资力度或正在3000亿元以上。两机专项的推出必定会给两机行业带来庞大的政策盈利,将从底子上处理持久搅扰我国航空策动机取燃气轮机财产的投入不脚问题,正在政策和资金的有益支撑下,将鞭策我国航空策动机取燃气轮机手艺赶超世界先辈程度,实现汗青性飞跃。我国航空策动机和燃气轮机财产将加快成长,并无望正在将来打破巨头垄断进入国际市场。 航空策动机财产链包罗研发设想、原材料制备、零部件制制、分系统制制、零件拆卸、零件试验和维修保障等环节;我国目前已根基成立了完整的航空策动机研制和出产系统。军用策动机研制以航发集团从导,自研太行策动机已量产。军用策动机方面,太行策动机目上次要用于配备中国第三代和役机,其机能目标取美军F-16和机F110策动机相当,这意味着将来太行策动机有可能逐渐代替俄制AL-31F,配备歼-10、歼-11、歼-15、苏-27等和机。当前涡扇-10处于量产过程,且质量不变性提拔,适合我国四代、五代机的涡扇-15策动机仍正在研制过程中,但距离正式配拆还较为遥远。我国短期内很难脱节依赖进口策动机场合排场,国产策动机合作力不脚的现象将长时间存正在。近年国度持续推进军平易近融合项目开展,激励平易近企参取军工产物合作,起头引入市场所作机制,军工产物出产逐渐取市场接轨。客户对军工产物及办事质量提出了更高的要求,这进一步加剧了国内军工企业取有实力、有天分平易近企间的合作。虽然目前尚没有能够制制策动机零件的平易近企,但将来可能性仍然存正在。同时我国也正在海外积极寻求并购机遇,如中航国际于2011年收购美国航空活塞策动机公司。商用航空策动机方面,商发成立,尚不具备自从研制能力,目上次要衔接外国公司转包营业。商发公司于2009年成立,方针是供给商用大涵道比涡扇策动机系列产物及响应办事,商发总司理冯锦璋2017年8月透漏,“长江1000(CJ-1000A)”策动机快要期完成总拆下线)”策动机也正正在进行大部件、大单位体的试制和试验。我国平易近用策动机起步晚,成长道也将愈加漫长。按照Global Commercial Aero Turbon Engine Market数据,镍合金、钛合金和特钢是航空策动机的次要材料,别离占比40%,30%及25%。陶瓷基复合材料等新兴材料,因其优秀属性而正在将来有着庞大的使用空间。

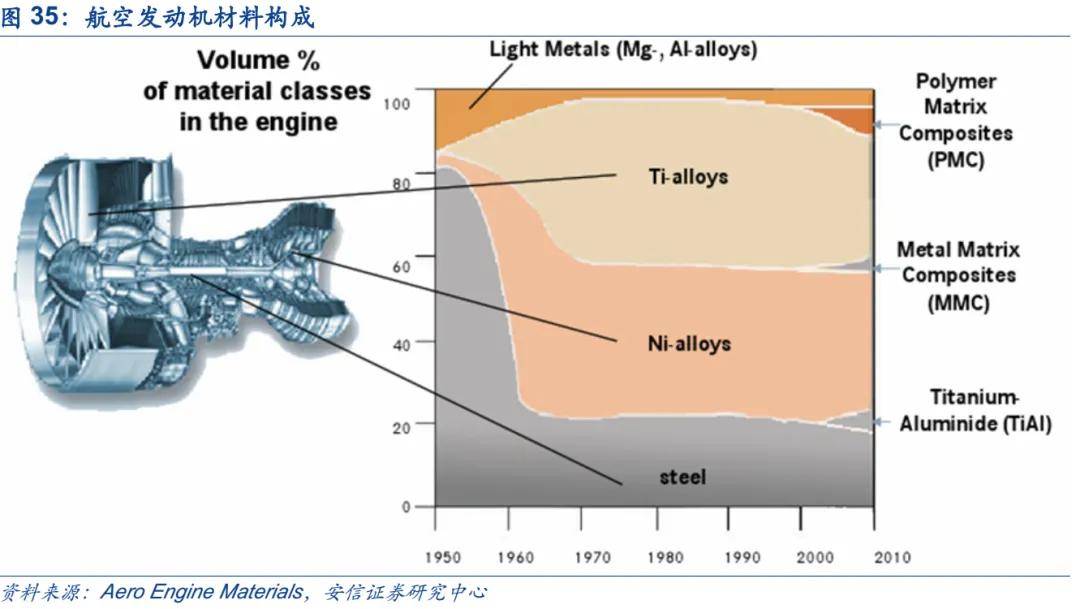

航空策动机财产链包罗研发设想、原材料制备、零部件制制、分系统制制、零件拆卸、零件试验和维修保障等环节;我国目前已根基成立了完整的航空策动机研制和出产系统。军用策动机研制以航发集团从导,自研太行策动机已量产。军用策动机方面,太行策动机目上次要用于配备中国第三代和役机,其机能目标取美军F-16和机F110策动机相当,这意味着将来太行策动机有可能逐渐代替俄制AL-31F,配备歼-10、歼-11、歼-15、苏-27等和机。当前涡扇-10处于量产过程,且质量不变性提拔,适合我国四代、五代机的涡扇-15策动机仍正在研制过程中,但距离正式配拆还较为遥远。我国短期内很难脱节依赖进口策动机场合排场,国产策动机合作力不脚的现象将长时间存正在。近年国度持续推进军平易近融合项目开展,激励平易近企参取军工产物合作,起头引入市场所作机制,军工产物出产逐渐取市场接轨。客户对军工产物及办事质量提出了更高的要求,这进一步加剧了国内军工企业取有实力、有天分平易近企间的合作。虽然目前尚没有能够制制策动机零件的平易近企,但将来可能性仍然存正在。同时我国也正在海外积极寻求并购机遇,如中航国际于2011年收购美国航空活塞策动机公司。商用航空策动机方面,商发成立,尚不具备自从研制能力,目上次要衔接外国公司转包营业。商发公司于2009年成立,方针是供给商用大涵道比涡扇策动机系列产物及响应办事,商发总司理冯锦璋2017年8月透漏,“长江1000(CJ-1000A)”策动机快要期完成总拆下线)”策动机也正正在进行大部件、大单位体的试制和试验。我国平易近用策动机起步晚,成长道也将愈加漫长。按照Global Commercial Aero Turbon Engine Market数据,镍合金、钛合金和特钢是航空策动机的次要材料,别离占比40%,30%及25%。陶瓷基复合材料等新兴材料,因其优秀属性而正在将来有着庞大的使用空间。 高温合金一般是指以铁、镍、钴为基体元素,能正在应力及高温(600℃以上)同时感化下,仍然具备优良工做机能的金属材料。航空策动机的手艺前进取高温合金的成长亲近相关,高温合金是鞭策航空策动机成长的最为环节的布局材料。军用航空策动机凡是能够用其推沉比来分析地评定策动机的程度。提高推沉比最间接和最无效的手艺办法是提高涡轮前的燃气温度,因而高温合金材料的机能和选择是决定航空策动机机能的环节要素。跟着航空配备的不竭升级,对航空策动机推沉比的要求不竭提高,策动机对高机能高温合金材料的依赖越来越大。高温合金次要用于策动机四大热端部件:燃烧室、导向器、涡轮叶片和涡轮盘,此外,还用于机匣、环件、加力燃烧室和尾喷口等部件。

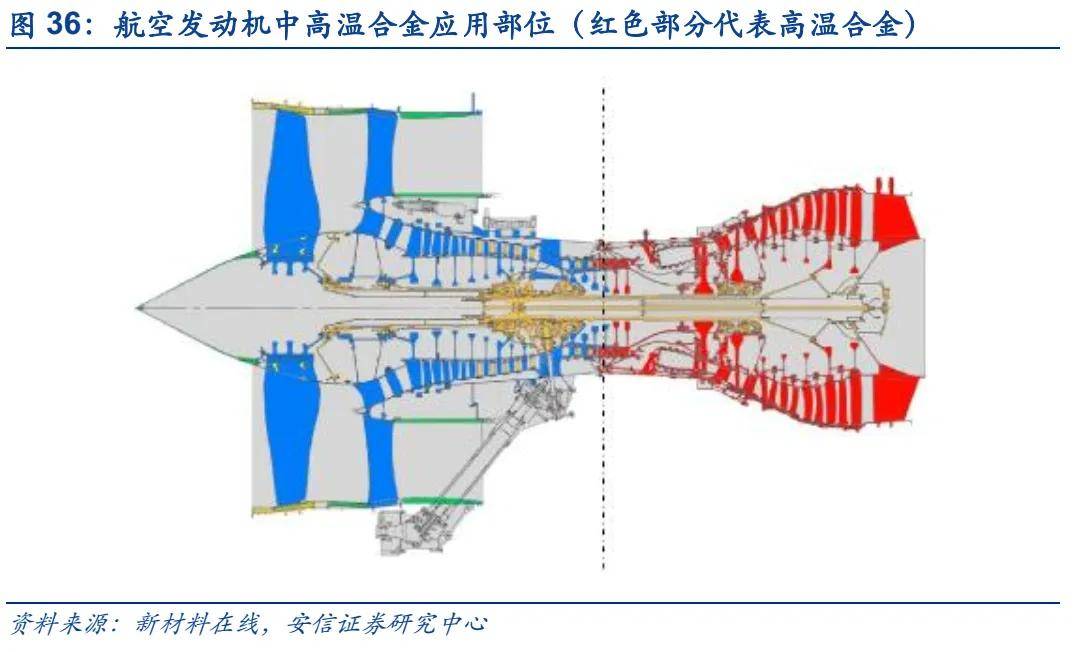

高温合金一般是指以铁、镍、钴为基体元素,能正在应力及高温(600℃以上)同时感化下,仍然具备优良工做机能的金属材料。航空策动机的手艺前进取高温合金的成长亲近相关,高温合金是鞭策航空策动机成长的最为环节的布局材料。军用航空策动机凡是能够用其推沉比来分析地评定策动机的程度。提高推沉比最间接和最无效的手艺办法是提高涡轮前的燃气温度,因而高温合金材料的机能和选择是决定航空策动机机能的环节要素。跟着航空配备的不竭升级,对航空策动机推沉比的要求不竭提高,策动机对高机能高温合金材料的依赖越来越大。高温合金次要用于策动机四大热端部件:燃烧室、导向器、涡轮叶片和涡轮盘,此外,还用于机匣、环件、加力燃烧室和尾喷口等部件。 高温合金行业需要依托强大的出产和研发手艺方能保障企业的一般运转,同时该行业无论军品和平易近品均涉及到产物认证问题,出格是军品的认证,周期长,审核严,能够说为该行业建立了天然的进入壁垒,国表里可以或许构成较为完美财产链的国度也仅有美国、英国、、法国、俄罗斯和日本等少数国度,处置高温合金的企业全球范畴内也仅有50家摆布。美国正在高温合金研发以及使用方面一曲处于世界领先地位,年产量约为50000吨,此中近50%用于平易近用工业。欧友邦家中英、德、法是世界前次要的高温合金出产和研发代表,英国是世界上最早研究和开辟高温合金的国度之一。日本则正在镍基单晶高温合金、镍基超塑性高温合金和氧化物晶粒弥散强化高温合金范畴取得较大的冲破,近年来,日本一曲努力于研发新型的耐高温合金,并成功开辟出了正在1200℃高温下仍然能连结脚够强度的新合金。颠末50多年成长,我国曾经构成了比力先辈,具有必然规模的出产。国内厂商次要包罗钢研高纳、特钢、特钢、宝钢特钢、长城特钢、中科三耐、图南股份、炼石航空、应流股份和万泽股份等企业,这些大型钢企具有大吨位冶炼设备以及变形加工能力,次要出产正在航空航天范畴用量最大的变形高温合金,因而正在多量量出产高温合金母合金、板、棒、锻材上有很大的劣势。按照所的元素(铝、钼、钒、锆等金属)分歧,钛合金能够具有分歧的特征。因为钛合金具备优秀的力学性质和化学性质,能够满脚先辈飞机策动机高靠得住性和长命命的要求,同时能正在500℃高温下持久工做,正在策动机的中等温度部位(如压气机)可代替高温合金和不锈钢,次要使用于压气盘、静叶片、动叶片、机壳、燃烧室外壳、排气机构外壳、核心体、喷气管、轮盘和机匣等零件部位。国际范畴次要的钛合金出产商有美国钛金属公司(Titanium Metals Corporation)、俄罗斯(VSMPO-AVISMA)、日本东邦钛公司(Toho Titanium)、住友公司尼崎分公司等,正在手艺上具有较大劣势。正在军用范畴,因为准入前提,这些企业取国内企业并无合作关系;国内市场集中度很高,2014年我国出产航空航天范畴用钛发卖量合计4861吨,此中宝钛股份、西部超导和西部材料三家企业继续稳居行业前三甲,占比合计81%。

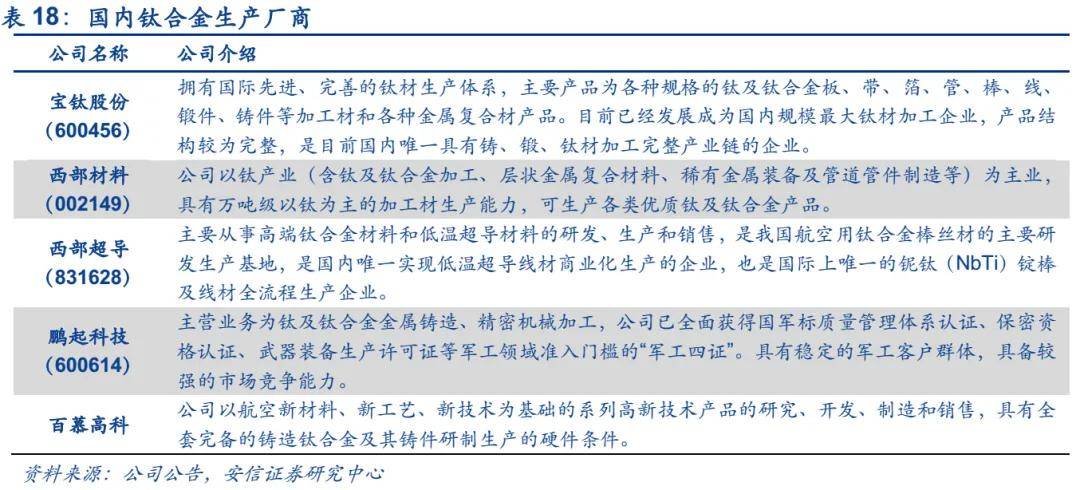

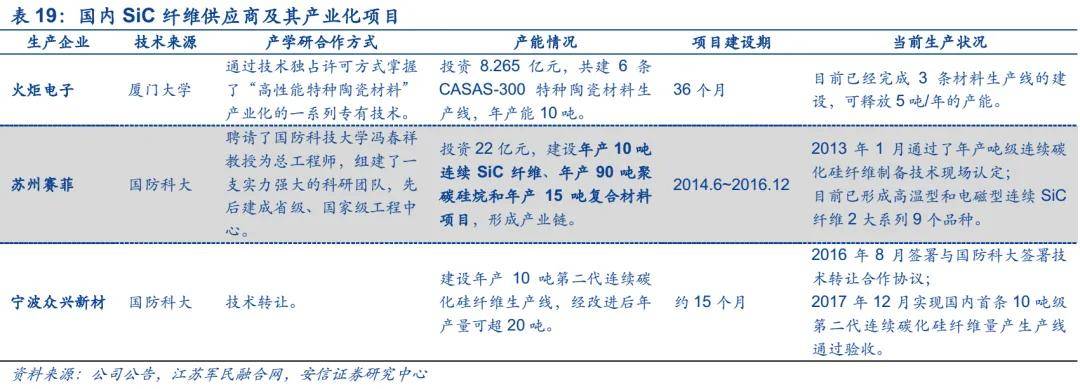

高温合金行业需要依托强大的出产和研发手艺方能保障企业的一般运转,同时该行业无论军品和平易近品均涉及到产物认证问题,出格是军品的认证,周期长,审核严,能够说为该行业建立了天然的进入壁垒,国表里可以或许构成较为完美财产链的国度也仅有美国、英国、、法国、俄罗斯和日本等少数国度,处置高温合金的企业全球范畴内也仅有50家摆布。美国正在高温合金研发以及使用方面一曲处于世界领先地位,年产量约为50000吨,此中近50%用于平易近用工业。欧友邦家中英、德、法是世界前次要的高温合金出产和研发代表,英国是世界上最早研究和开辟高温合金的国度之一。日本则正在镍基单晶高温合金、镍基超塑性高温合金和氧化物晶粒弥散强化高温合金范畴取得较大的冲破,近年来,日本一曲努力于研发新型的耐高温合金,并成功开辟出了正在1200℃高温下仍然能连结脚够强度的新合金。颠末50多年成长,我国曾经构成了比力先辈,具有必然规模的出产。国内厂商次要包罗钢研高纳、特钢、特钢、宝钢特钢、长城特钢、中科三耐、图南股份、炼石航空、应流股份和万泽股份等企业,这些大型钢企具有大吨位冶炼设备以及变形加工能力,次要出产正在航空航天范畴用量最大的变形高温合金,因而正在多量量出产高温合金母合金、板、棒、锻材上有很大的劣势。按照所的元素(铝、钼、钒、锆等金属)分歧,钛合金能够具有分歧的特征。因为钛合金具备优秀的力学性质和化学性质,能够满脚先辈飞机策动机高靠得住性和长命命的要求,同时能正在500℃高温下持久工做,正在策动机的中等温度部位(如压气机)可代替高温合金和不锈钢,次要使用于压气盘、静叶片、动叶片、机壳、燃烧室外壳、排气机构外壳、核心体、喷气管、轮盘和机匣等零件部位。国际范畴次要的钛合金出产商有美国钛金属公司(Titanium Metals Corporation)、俄罗斯(VSMPO-AVISMA)、日本东邦钛公司(Toho Titanium)、住友公司尼崎分公司等,正在手艺上具有较大劣势。正在军用范畴,因为准入前提,这些企业取国内企业并无合作关系;国内市场集中度很高,2014年我国出产航空航天范畴用钛发卖量合计4861吨,此中宝钛股份、西部超导和西部材料三家企业继续稳居行业前三甲,占比合计81%。 陶瓷基复合材料(CMC)是以陶瓷为基体取各类纤维复合的一类复合材料,具有密度低、耐高温、高温抗氧化机能优异的显著劣势。对于航空策动机来说,提高涡轮前燃气温度是提高策动机推力的次要手艺路子,可是目前的涡轮前燃气温度曾经逐渐接近高温合金本身的熔点,温度上升空间很小,因而需要有替代材料。陶瓷基复合材料具有耐高温特征,可用于热端构件。研究表白陶瓷基复合材料可将涡轮前燃气温度正在现有的根本上提高300K以上。同时陶瓷基复合材料密度小,有益于策动机减沉。①对于军用策动机:提高推沉比、降低服役成本是研制核心。现有推沉比10一级的策动机涡轮进口温度达到1500℃,如F119涡轮进口温度达到1700℃摆布;正正在研制的推沉比12~15的策动机涡轮进口平均温度跨越1800℃。然而,目前耐热机能最好的镍基高温合金材料工做温度正在1100℃摆布,且必需采用隔热涂层以及设想最先辈的冷却布局。因而,现有的高温合金材料系统(镍基等)已接近其利用温度的极限,难以满脚先辈航发的热布局用材需求;CMC工做温度高达1650℃,将成为替代航发高温合金最具使用潜力的材料。②对于平易近航策动机:降低油耗、提高策动机利用寿命是研制核心。以Boeing-787为例,利用跨越50%的先辈复合材料,油耗下降了20%摆布。按照英国宇航专家Andrew Walker传授预测,截至2020年飞机飞翔燃油成本还会进一步下降29%~31%,此中17%~19%源于策动机,出格是受益于陶瓷基复合材料的普遍使用。国外CMC正在航空策动机的使用层面已逐步打开,呈现出从低温向高温、从冷端向热端部件、从静子向转子的成长趋向。短期使用方针为:尾喷管、火焰不变器、涡轮罩环等;中期使用方针为:低压涡轮叶片、燃烧室、内锥体等;远期使用方针为:高压涡轮叶片、高压压气机和导向叶片等。CMC正在国外已成功使用于多款策动机型号并实现工程化出产,将成为航空策动机制制的支流趋向,市场空间庞大。国内CMC加强纤维材料研制单元有:厦门大学、国防科技大学;而且均通过产-学-研构成以下纤维供应商:火炬电子、国防科大是国内最早研制SiC纤维的单元,已构成SiC纤维系统化的成长款式,分析机能达到或接近国外同类产物程度;厦门大学特种陶瓷先辈材料尝试室从2002岁尾起头研发SiC纤维,目前曾经制得持续SiC纤维。

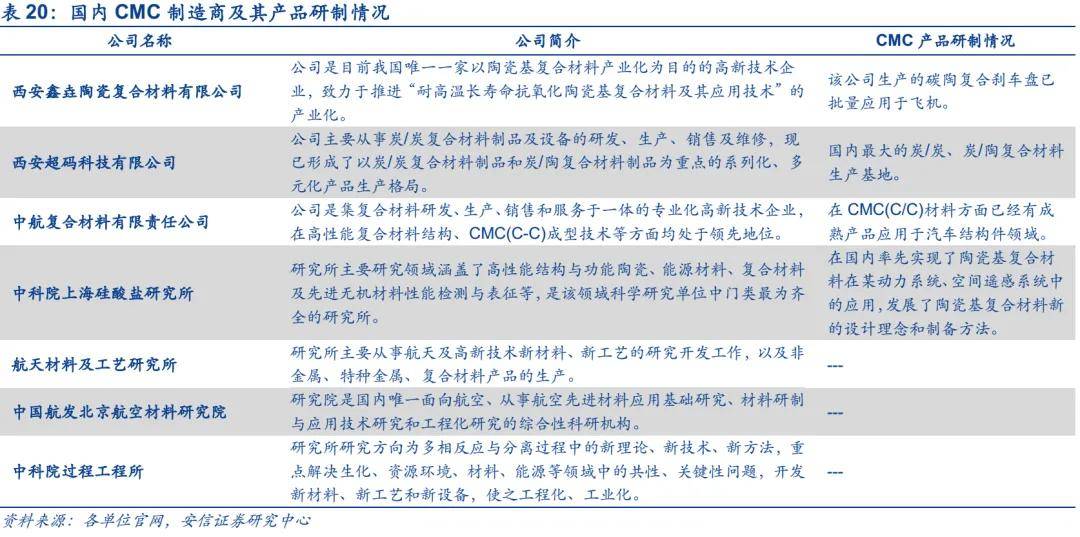

陶瓷基复合材料(CMC)是以陶瓷为基体取各类纤维复合的一类复合材料,具有密度低、耐高温、高温抗氧化机能优异的显著劣势。对于航空策动机来说,提高涡轮前燃气温度是提高策动机推力的次要手艺路子,可是目前的涡轮前燃气温度曾经逐渐接近高温合金本身的熔点,温度上升空间很小,因而需要有替代材料。陶瓷基复合材料具有耐高温特征,可用于热端构件。研究表白陶瓷基复合材料可将涡轮前燃气温度正在现有的根本上提高300K以上。同时陶瓷基复合材料密度小,有益于策动机减沉。①对于军用策动机:提高推沉比、降低服役成本是研制核心。现有推沉比10一级的策动机涡轮进口温度达到1500℃,如F119涡轮进口温度达到1700℃摆布;正正在研制的推沉比12~15的策动机涡轮进口平均温度跨越1800℃。然而,目前耐热机能最好的镍基高温合金材料工做温度正在1100℃摆布,且必需采用隔热涂层以及设想最先辈的冷却布局。因而,现有的高温合金材料系统(镍基等)已接近其利用温度的极限,难以满脚先辈航发的热布局用材需求;CMC工做温度高达1650℃,将成为替代航发高温合金最具使用潜力的材料。②对于平易近航策动机:降低油耗、提高策动机利用寿命是研制核心。以Boeing-787为例,利用跨越50%的先辈复合材料,油耗下降了20%摆布。按照英国宇航专家Andrew Walker传授预测,截至2020年飞机飞翔燃油成本还会进一步下降29%~31%,此中17%~19%源于策动机,出格是受益于陶瓷基复合材料的普遍使用。国外CMC正在航空策动机的使用层面已逐步打开,呈现出从低温向高温、从冷端向热端部件、从静子向转子的成长趋向。短期使用方针为:尾喷管、火焰不变器、涡轮罩环等;中期使用方针为:低压涡轮叶片、燃烧室、内锥体等;远期使用方针为:高压涡轮叶片、高压压气机和导向叶片等。CMC正在国外已成功使用于多款策动机型号并实现工程化出产,将成为航空策动机制制的支流趋向,市场空间庞大。国内CMC加强纤维材料研制单元有:厦门大学、国防科技大学;而且均通过产-学-研构成以下纤维供应商:火炬电子、国防科大是国内最早研制SiC纤维的单元,已构成SiC纤维系统化的成长款式,分析机能达到或接近国外同类产物程度;厦门大学特种陶瓷先辈材料尝试室从2002岁尾起头研发SiC纤维,目前曾经制得持续SiC纤维。 国内CMC材料制备商:西安鑫垚陶瓷复合材料无限公司、西安超码科技无限公司、中航复合材料无限义务公司等多家公司公司均有CMC相关营业。按照张立同院士2006年正在第十四届全国复合材料学术会议上的论文中的表述“我国曾经打破国际,自从霸占了碳化硅陶瓷基复合材料构件批量制制手艺,可是因为贫乏高机能SiC纤维,目前只能用碳纤维取代”判断,碳化硅纤维的量产将间接鞭策相关CMC材料的量产,进而鞭策我国碳化硅陶瓷基复合材料的大量使用。

国内CMC材料制备商:西安鑫垚陶瓷复合材料无限公司、西安超码科技无限公司、中航复合材料无限义务公司等多家公司公司均有CMC相关营业。按照张立同院士2006年正在第十四届全国复合材料学术会议上的论文中的表述“我国曾经打破国际,自从霸占了碳化硅陶瓷基复合材料构件批量制制手艺,可是因为贫乏高机能SiC纤维,目前只能用碳纤维取代”判断,碳化硅纤维的量产将间接鞭策相关CMC材料的量产,进而鞭策我国碳化硅陶瓷基复合材料的大量使用。 航空策动机的次要零部件按其功能能够分为叶片、轮盘、轴、齿轮、钣金件和机匣等(叶片为策动机主要部件,下文中零丁列出)。零部件按毛坯供给体例能够分为锻件、铸件和钣金件。锻制是指对金属坯料压力,使其发生塑形变形的工艺。航空策动机电扇和压气机叶片、盘、轴、齿轮和部门机匣零件采用锻制工艺。①叶片锻制手艺跟着航空策动机工艺制制手艺的成长,构成了取其他零件分歧的叶片无余量精锻工艺,精锻叶片叶身不需要切削技工,只需要砂带磨削、化学铣削或精抛光;②其他盘、轴、齿轮和机匣等零件锻件以涡轮盘锻件工艺最为先辈,由通俗的锻制、等温锻制成长为等温锻制粉末盘。锻制是将液体金属浇铸到取零件外形相顺应的锻制空腔中,待其冷却凝固后,获得零件或毛坯的方式。航空策动机涡轮叶片和部门机匣采用锻制工艺,此中以涡轮锻制手艺最为先辈。晚期涡轮叶片采用变形高温合金锻制实心叶片,跟着策动机涡轮前温度的提高,叶片冷却布局越来越复杂,细密锻制高温合金涡轮叶片替代了锻制涡轮叶片。涡轮叶片锻制工艺履历了等轴晶、定向晶到单晶的成长过程。晶粒正在各标的目的上尺寸相差较小的晶粒为等轴晶,平行陈列的柱状晶组织称为定向晶,单个晶体为单晶,单晶能够通过选用分歧的材料和节制结晶过程获得。钣金是将一些金属薄板通过手工或模具冲压使其发生塑性变形,构成所但愿的外形和尺寸,并可进一步通过焊接或少量的机械加工构成更复杂的零件,燃烧室和喷管机匣以钣金件为从。目前正在航空策动机锻件范畴,英国、美国、和日本走界前列,手艺实力雄厚,依托高端的出产设备及先辈的加工工艺,可以或许出产出大尺寸、高精度、高机能的产物,次要厂商有DONCASTERS、FIRTHRIXSON、FRISA和SCOTFORGE等公司。国内企业目前手艺实力有所欠缺,次要出产厂商是中航沉机,其占领国内航空锻制市场60%的份额,别的还有贵州航宇科技等厂商也处置锻件出产,钢研高纳也处置一部门难变形高温合金和粉末冶金盘等高端锻件出产。正在航空策动机铸件范畴,常规铸件和非单晶叶片锻制以中航沉机和航策动力为从;单晶叶片的锻制次要以研究机构为从,好比沉浸于这个范畴已久的航材院、金属所等材料研究。近几年不少平易近企也积极进入这个范畴,逐步成为这个范畴不成轻忽的一股力量,好比万泽股份、应流股份、炼石航空等公司。

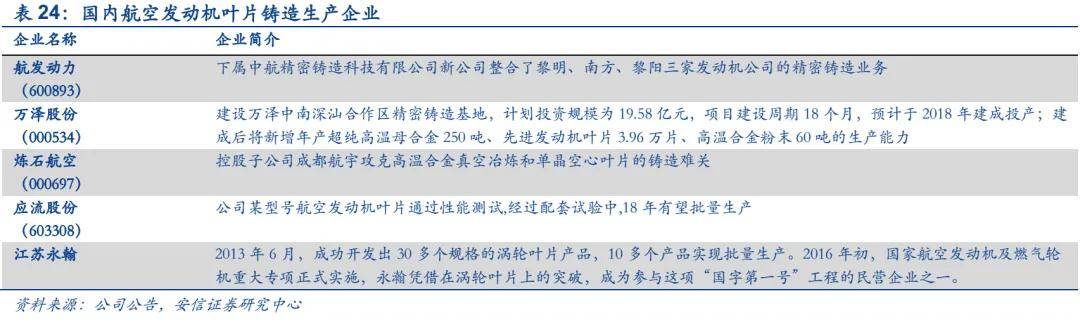

航空策动机的次要零部件按其功能能够分为叶片、轮盘、轴、齿轮、钣金件和机匣等(叶片为策动机主要部件,下文中零丁列出)。零部件按毛坯供给体例能够分为锻件、铸件和钣金件。锻制是指对金属坯料压力,使其发生塑形变形的工艺。航空策动机电扇和压气机叶片、盘、轴、齿轮和部门机匣零件采用锻制工艺。①叶片锻制手艺跟着航空策动机工艺制制手艺的成长,构成了取其他零件分歧的叶片无余量精锻工艺,精锻叶片叶身不需要切削技工,只需要砂带磨削、化学铣削或精抛光;②其他盘、轴、齿轮和机匣等零件锻件以涡轮盘锻件工艺最为先辈,由通俗的锻制、等温锻制成长为等温锻制粉末盘。锻制是将液体金属浇铸到取零件外形相顺应的锻制空腔中,待其冷却凝固后,获得零件或毛坯的方式。航空策动机涡轮叶片和部门机匣采用锻制工艺,此中以涡轮锻制手艺最为先辈。晚期涡轮叶片采用变形高温合金锻制实心叶片,跟着策动机涡轮前温度的提高,叶片冷却布局越来越复杂,细密锻制高温合金涡轮叶片替代了锻制涡轮叶片。涡轮叶片锻制工艺履历了等轴晶、定向晶到单晶的成长过程。晶粒正在各标的目的上尺寸相差较小的晶粒为等轴晶,平行陈列的柱状晶组织称为定向晶,单个晶体为单晶,单晶能够通过选用分歧的材料和节制结晶过程获得。钣金是将一些金属薄板通过手工或模具冲压使其发生塑性变形,构成所但愿的外形和尺寸,并可进一步通过焊接或少量的机械加工构成更复杂的零件,燃烧室和喷管机匣以钣金件为从。目前正在航空策动机锻件范畴,英国、美国、和日本走界前列,手艺实力雄厚,依托高端的出产设备及先辈的加工工艺,可以或许出产出大尺寸、高精度、高机能的产物,次要厂商有DONCASTERS、FIRTHRIXSON、FRISA和SCOTFORGE等公司。国内企业目前手艺实力有所欠缺,次要出产厂商是中航沉机,其占领国内航空锻制市场60%的份额,别的还有贵州航宇科技等厂商也处置锻件出产,钢研高纳也处置一部门难变形高温合金和粉末冶金盘等高端锻件出产。正在航空策动机铸件范畴,常规铸件和非单晶叶片锻制以中航沉机和航策动力为从;单晶叶片的锻制次要以研究机构为从,好比沉浸于这个范畴已久的航材院、金属所等材料研究。近几年不少平易近企也积极进入这个范畴,逐步成为这个范畴不成轻忽的一股力量,好比万泽股份、应流股份、炼石航空等公司。 叶片是航空策动机环节零件,它的制制量占零件制制量的三分之一摆布,是策动机中数量最大的一类零件。航空策动机叶片属于薄壁易变形零件,若何节制其变形并高效、高质量地加工是目前叶片制制行业研究的主要课题之一。航空策动机叶片按部件分为电扇叶片、压气机叶片和涡轮叶片。按活动体例又分为动叶和静叶。电扇和压气机的静叶称做整流器叶片,而涡轮的静叶称做导向器叶片,涡轮盘上的动叶就是工做叶片。金属材料叶片按工艺类别分,压气机叶片次要采用细密锻制工艺,涡轮叶片次要采用细密锻制工艺(高压级单晶、低压级定向晶)。

叶片是航空策动机环节零件,它的制制量占零件制制量的三分之一摆布,是策动机中数量最大的一类零件。航空策动机叶片属于薄壁易变形零件,若何节制其变形并高效、高质量地加工是目前叶片制制行业研究的主要课题之一。航空策动机叶片按部件分为电扇叶片、压气机叶片和涡轮叶片。按活动体例又分为动叶和静叶。电扇和压气机的静叶称做整流器叶片,而涡轮的静叶称做导向器叶片,涡轮盘上的动叶就是工做叶片。金属材料叶片按工艺类别分,压气机叶片次要采用细密锻制工艺,涡轮叶片次要采用细密锻制工艺(高压级单晶、低压级定向晶)。

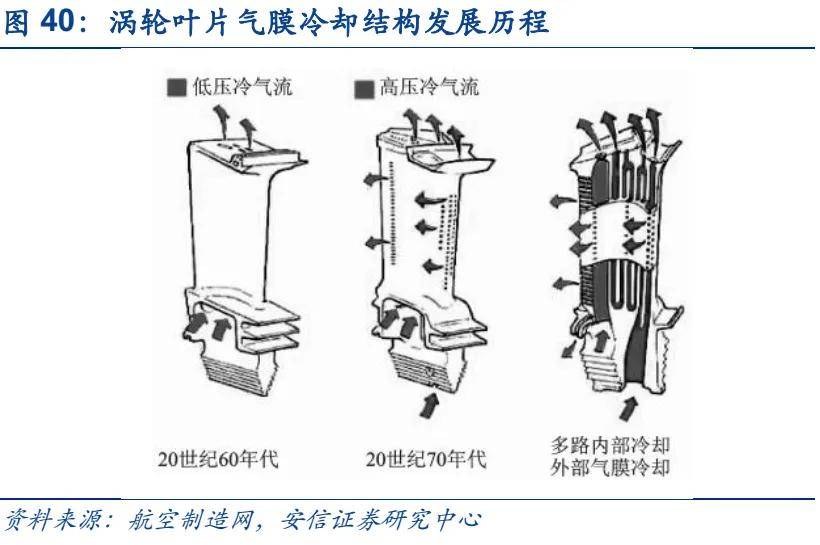

跟着平易近用涡扇策动机电扇叶片涵道比添加曲径逐步增大,电扇叶片减沉成为了成长沉点。为了降低电扇噪声,平易近用涡扇策动机电扇一般为单级低压比设想,出口温度低,适合用于低温的低密度高比强度的树脂基复合材料实心叶片正正在替代钛合金空心叶片成为支流。颠末数十年手艺堆集的GE和Snecma公司,曾经根基完成了正在复材电扇方面的专利结构。英国罗-罗公司目前正将目光从其涡扇策动机上持久使用的钛合金空心电扇叶片移开,转而研制碳纤维加强复合材料电扇叶片。该公司取吉凯恩集团(GKN)一路碳纤维电扇叶片试验件,无望正在2020年前使用于TRENT-XWB之后的下一型新策动机。我国对3D编织布局/RTM工艺成型的大量研究始于20世纪90年代初,正在航空策动机叶片上的使用更是比来几年才起头。军用小涵道比涡扇策动机为了正在顶风面积前提下提高外涵流量,一般采用多级高压比设想,叶片曲径和工做取压气机前几级根基相当,材料取工艺的选用根基不异,次要选用钛合金空心叶片,目前钛基复材空心叶片正正在研发中。空心叶片次要采用超塑性成型/扩散毗连手艺(SPF/DB)。超塑性成型/扩散毗连手艺是金属毛坯正在一次加热过程中同时完成扩散毗连和超塑性成形的组合方式。超塑性凡是是指材料正在拉伸前提下表示出非常高的延长率也不发生缩颈取断裂的现象;扩散毗连是指正在必然的温度和压力下,颠末必然时间,毗连界面原子间彼此扩散,实现的靠得住毗连。钛合金空心叶片超塑性成型/扩散毗连手艺(SPF/DB)由R&R公司起首研发成功,使用于RB211策动机上,随后PW公司也开辟了此项手艺。PW公司目前正正在研制持续碳化硅纤维加强的钛基复合材料电扇叶片。我国扩散毗连手艺还仅仅局限正在尝试室根本研究和小批量出产之间,目前涡扇-15策动机采用实心钛合金电扇叶片。

跟着平易近用涡扇策动机电扇叶片涵道比添加曲径逐步增大,电扇叶片减沉成为了成长沉点。为了降低电扇噪声,平易近用涡扇策动机电扇一般为单级低压比设想,出口温度低,适合用于低温的低密度高比强度的树脂基复合材料实心叶片正正在替代钛合金空心叶片成为支流。颠末数十年手艺堆集的GE和Snecma公司,曾经根基完成了正在复材电扇方面的专利结构。英国罗-罗公司目前正将目光从其涡扇策动机上持久使用的钛合金空心电扇叶片移开,转而研制碳纤维加强复合材料电扇叶片。该公司取吉凯恩集团(GKN)一路碳纤维电扇叶片试验件,无望正在2020年前使用于TRENT-XWB之后的下一型新策动机。我国对3D编织布局/RTM工艺成型的大量研究始于20世纪90年代初,正在航空策动机叶片上的使用更是比来几年才起头。军用小涵道比涡扇策动机为了正在顶风面积前提下提高外涵流量,一般采用多级高压比设想,叶片曲径和工做取压气机前几级根基相当,材料取工艺的选用根基不异,次要选用钛合金空心叶片,目前钛基复材空心叶片正正在研发中。空心叶片次要采用超塑性成型/扩散毗连手艺(SPF/DB)。超塑性成型/扩散毗连手艺是金属毛坯正在一次加热过程中同时完成扩散毗连和超塑性成形的组合方式。超塑性凡是是指材料正在拉伸前提下表示出非常高的延长率也不发生缩颈取断裂的现象;扩散毗连是指正在必然的温度和压力下,颠末必然时间,毗连界面原子间彼此扩散,实现的靠得住毗连。钛合金空心叶片超塑性成型/扩散毗连手艺(SPF/DB)由R&R公司起首研发成功,使用于RB211策动机上,随后PW公司也开辟了此项手艺。PW公司目前正正在研制持续碳化硅纤维加强的钛基复合材料电扇叶片。我国扩散毗连手艺还仅仅局限正在尝试室根本研究和小批量出产之间,目前涡扇-15策动机采用实心钛合金电扇叶片。

压气机高压级叶片曲径逐步减小,次要采用实心叶片。跟着压气机级数增加,压气机叶片工做温度逐步提高,材料选用由钛合金变为变形高温合金。别的,正在高压压气机末级,新型轻质耐高温Ti-Al合金将逐步代替变形高温合金。高压压气机叶片出产多采用精锻制坯,磨削手艺细密加工成型。精锻叶片能够更完整地连结金属流线的持续,精锻叶片余量小、强度高、加工周期短、寿命长。目前正在航空策动机预叶片锻件范畴,英国、美国、和日本走界前列,手艺实力雄厚,依托高端的出产设备及先辈的加工工艺,可以或许出产出大尺寸、高精度、高机能的产物,占领着高端市场。国内企业目前手艺次要出产厂商是航策动力、无锡透平叶片无限公司和无锡航亚科技股份无限公司。

压气机高压级叶片曲径逐步减小,次要采用实心叶片。跟着压气机级数增加,压气机叶片工做温度逐步提高,材料选用由钛合金变为变形高温合金。别的,正在高压压气机末级,新型轻质耐高温Ti-Al合金将逐步代替变形高温合金。高压压气机叶片出产多采用精锻制坯,磨削手艺细密加工成型。精锻叶片能够更完整地连结金属流线的持续,精锻叶片余量小、强度高、加工周期短、寿命长。目前正在航空策动机预叶片锻件范畴,英国、美国、和日本走界前列,手艺实力雄厚,依托高端的出产设备及先辈的加工工艺,可以或许出产出大尺寸、高精度、高机能的产物,占领着高端市场。国内企业目前手艺次要出产厂商是航策动力、无锡透平叶片无限公司和无锡航亚科技股份无限公司。 正在航空策动机中,涡轮叶片因为处于温度最高、应力最复杂、最恶劣的部位而被列为第一环节件,并被誉为“王冠上的明珠”。涡轮叶片的机能程度,出格是承温能力,成为一种型号策动机先辈程度的主要标记,正在必然意义上,也是一个国度航空工业程度的显著标记。涡轮低压级叶片工做温度相对涡轮高压级叶片温度较低,次要采用定向结晶锻制镍基高温合金。新型轻质耐高温Ti-Al和陶瓷基复合材料也曾经正在部门机型上成功使用。推比10一级的涡轮高压级叶片工做温度达到1700℃,次要采用耐温1150℃的第三代镍基单晶锻制高温合金,空心气膜冷却布局和陶瓷涂层的利用提高了涡轮叶片基体材料的耐温程度。美国IHPTET打算开辟的高温度基体材料-镍铝基单晶锻制高温合金也处于工程使用阶段。单晶高温合金曾经成长到了第五代,当上次要使用为第三代。

正在航空策动机中,涡轮叶片因为处于温度最高、应力最复杂、最恶劣的部位而被列为第一环节件,并被誉为“王冠上的明珠”。涡轮叶片的机能程度,出格是承温能力,成为一种型号策动机先辈程度的主要标记,正在必然意义上,也是一个国度航空工业程度的显著标记。涡轮低压级叶片工做温度相对涡轮高压级叶片温度较低,次要采用定向结晶锻制镍基高温合金。新型轻质耐高温Ti-Al和陶瓷基复合材料也曾经正在部门机型上成功使用。推比10一级的涡轮高压级叶片工做温度达到1700℃,次要采用耐温1150℃的第三代镍基单晶锻制高温合金,空心气膜冷却布局和陶瓷涂层的利用提高了涡轮叶片基体材料的耐温程度。美国IHPTET打算开辟的高温度基体材料-镍铝基单晶锻制高温合金也处于工程使用阶段。单晶高温合金曾经成长到了第五代,当上次要使用为第三代。

目前单晶叶片的研制,美国、英国和俄罗斯走界前列,美国的Howmet公司、GE公司、PCC公司以及Allison公司,英国RR公司,法国的SNECMA公司,俄罗斯的SALUT策动机制制厂等厂商均大量出产单晶零件。国内企业目上次要单晶叶片出产商是航策动力部属贵阳航发细密锻制无限公司。别的,平易近营企业也正在进入叶片锻制市场,次要包罗万泽股份、炼石航空、应流股份和江苏永瀚。

目前单晶叶片的研制,美国、英国和俄罗斯走界前列,美国的Howmet公司、GE公司、PCC公司以及Allison公司,英国RR公司,法国的SNECMA公司,俄罗斯的SALUT策动机制制厂等厂商均大量出产单晶零件。国内企业目上次要单晶叶片出产商是航策动力部属贵阳航发细密锻制无限公司。别的,平易近营企业也正在进入叶片锻制市场,次要包罗万泽股份、炼石航空、应流股份和江苏永瀚。 跟着航空策动机手艺的不竭前进和机能的不竭提高,燃油取节制系统也由简单到复杂,并由液压机械节制成长到全权限数字电子节制(FADEC)。20世纪70年代初,英国起头研制数字式电子节制(FADEC)系统。美国等国度也继而纷纷进入,美国后发先至,一曲处于比力领先的地位。我国从80年代初就进行了FADEC系统的研究工做,已取得了很大的进展。动力节制系统焦点部件节制器方面,航发节制做为行业龙头,曾经垄断军用航空策动机节制系统范畴市场份额。国内海特高新、晨光航空等平易近营企业也具备必然的手艺实力,试图进入市场。动力节制系统其他部件如电缆、传感器、电机、元器件等方面,军工股上市公司有中航机电、湘电股份、航天电器、中航光电,平易近营企业上市公司有火炬电子、高华科技。

跟着航空策动机手艺的不竭前进和机能的不竭提高,燃油取节制系统也由简单到复杂,并由液压机械节制成长到全权限数字电子节制(FADEC)。20世纪70年代初,英国起头研制数字式电子节制(FADEC)系统。美国等国度也继而纷纷进入,美国后发先至,一曲处于比力领先的地位。我国从80年代初就进行了FADEC系统的研究工做,已取得了很大的进展。动力节制系统焦点部件节制器方面,航发节制做为行业龙头,曾经垄断军用航空策动机节制系统范畴市场份额。国内海特高新、晨光航空等平易近营企业也具备必然的手艺实力,试图进入市场。动力节制系统其他部件如电缆、传感器、电机、元器件等方面,军工股上市公司有中航机电、湘电股份、航天电器、中航光电,平易近营企业上市公司有火炬电子、高华科技。 ③从注沉效能或全寿命周期费用到二者的同一,即注沉经济可承受性的改变,经济可承受性已成为现代军用航空策动机设想系统中不成贫乏的主要构成部门,是各类新型号研制成长初期就必需考虑的主要目标。航空策动机价值链条由从研发设想到售后办事的一系列环节构成。研制成本次要是正在策动机演示、验证、工程制制和成长过程中发生的非反复性费用。出产成本次要是第250台策动机的成本。利用成本次要是间接维修成本和燃料成本。策动机是飞机上的主要部件,一般而言,其价值占零件价值的20-30%,机型越小,策动机价值占比越高,机型越大,策动机价值占比越低。

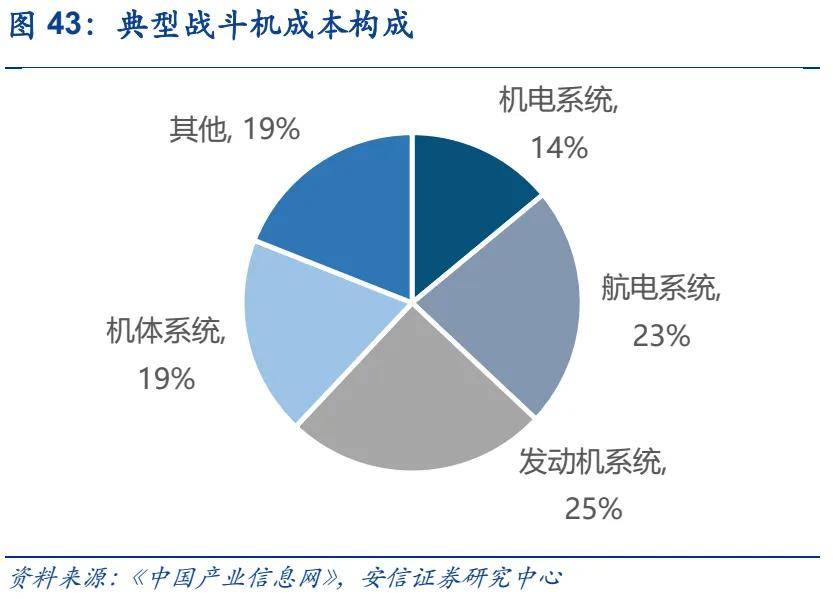

③从注沉效能或全寿命周期费用到二者的同一,即注沉经济可承受性的改变,经济可承受性已成为现代军用航空策动机设想系统中不成贫乏的主要构成部门,是各类新型号研制成长初期就必需考虑的主要目标。航空策动机价值链条由从研发设想到售后办事的一系列环节构成。研制成本次要是正在策动机演示、验证、工程制制和成长过程中发生的非反复性费用。出产成本次要是第250台策动机的成本。利用成本次要是间接维修成本和燃料成本。策动机是飞机上的主要部件,一般而言,其价值占零件价值的20-30%,机型越小,策动机价值占比越高,机型越大,策动机价值占比越低。

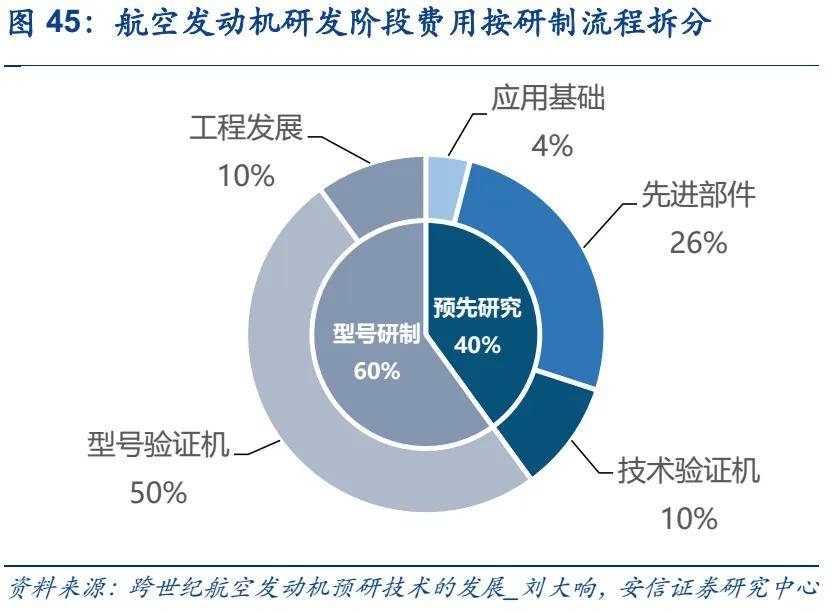

航空策动机全寿命周期要履历研发、制制、利用三个阶段。研发阶段又分为事后研究阶段和型号研制阶段。按照中国行业研究网数据,正在全寿命周期中,研发、制制、的比例别离为10%~20%、40%、50%摆布。正在和平期间,因为兵器系统服役的时间更长,策动机的寿命达到15~25年,费用正在策动机整个生命周期内的总费用占比越来越大。据《航空策动机-飞机的心净》所述,航空策动机研发阶段费用按成本形成拆分,设想费用占比10%、试验费用占比50%、研发阶段制制费用占比40%。按照1990年编制的《中国航空工业手艺政策》,航空策动机研发阶段按研制流程拆分,能够分为事后研究阶段和型号研制两个阶段,研发费用别离占比40%和60%,此中各子阶段研发费用占比为使用根本4%、先辈部件26%、手艺验证机10%、型号验证机50%、工程成长10%。

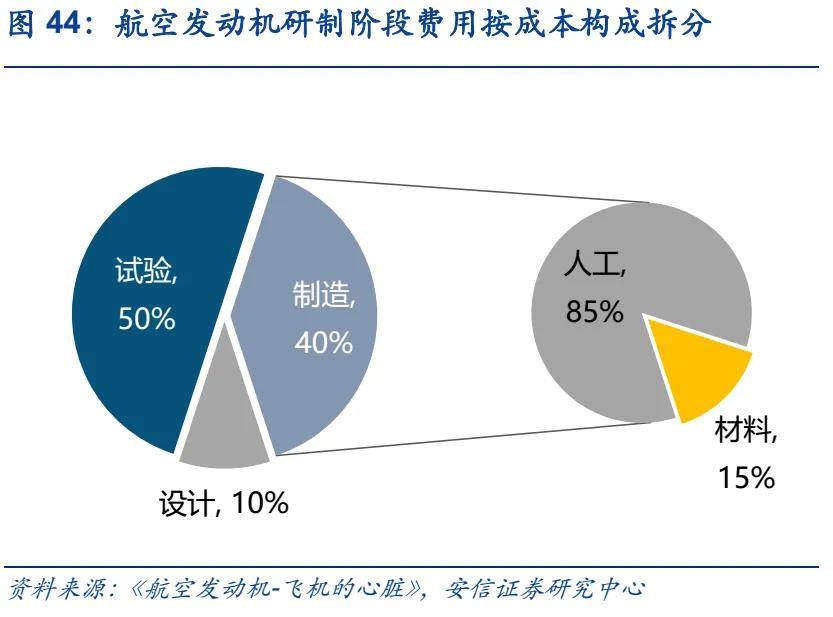

航空策动机全寿命周期要履历研发、制制、利用三个阶段。研发阶段又分为事后研究阶段和型号研制阶段。按照中国行业研究网数据,正在全寿命周期中,研发、制制、的比例别离为10%~20%、40%、50%摆布。正在和平期间,因为兵器系统服役的时间更长,策动机的寿命达到15~25年,费用正在策动机整个生命周期内的总费用占比越来越大。据《航空策动机-飞机的心净》所述,航空策动机研发阶段费用按成本形成拆分,设想费用占比10%、试验费用占比50%、研发阶段制制费用占比40%。按照1990年编制的《中国航空工业手艺政策》,航空策动机研发阶段按研制流程拆分,能够分为事后研究阶段和型号研制两个阶段,研发费用别离占比40%和60%,此中各子阶段研发费用占比为使用根本4%、先辈部件26%、手艺验证机10%、型号验证机50%、工程成长10%。

航空策动机制形成本(不含节制系统)次要由原材料成本和劳动力成本两部门构成,别离占比正在40%-60%,25%-35%。航空策动机利用的原材料次要是高温合金、钛合金,两者价值占比别离正在35%、30%摆布。高温合金涉及的次要材料是镍、钴金属,钛合金次要是钛。策动机使用的其他材料还包罗铝合金、钢等。

航空策动机制形成本(不含节制系统)次要由原材料成本和劳动力成本两部门构成,别离占比正在40%-60%,25%-35%。航空策动机利用的原材料次要是高温合金、钛合金,两者价值占比别离正在35%、30%摆布。高温合金涉及的次要材料是镍、钴金属,钛合金次要是钛。策动机使用的其他材料还包罗铝合金、钢等。 航空策动机费用约一半用于采办航材,策动机大修和零部件补缀费用占比22%,航路%,外场改换周转件费用占比9%,策动机办理费用占比3%。正在补缀的策动机零部件中,热端部件是其沉点,占大修费用的70%以上。

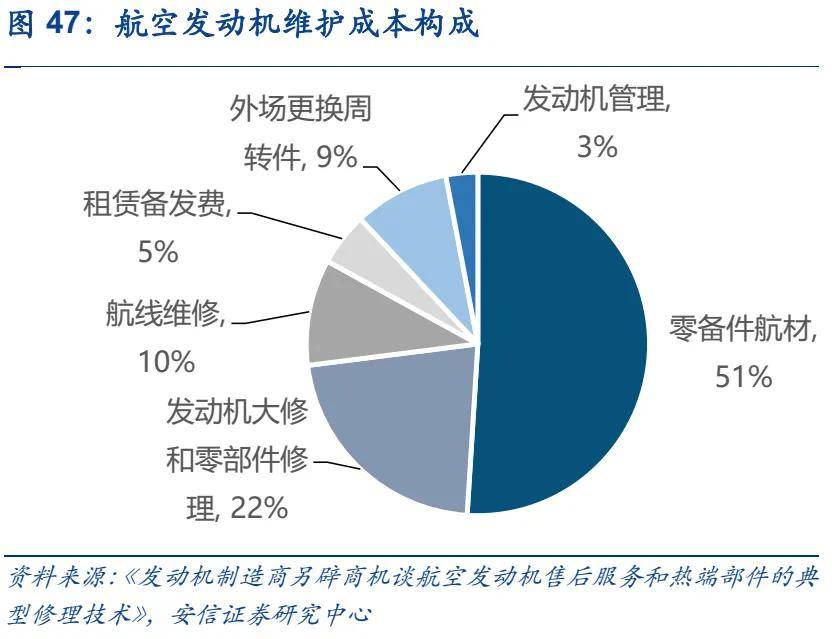

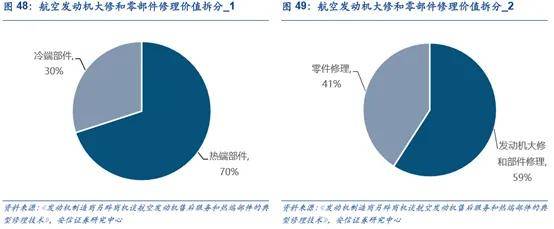

航空策动机费用约一半用于采办航材,策动机大修和零部件补缀费用占比22%,航路%,外场改换周转件费用占比9%,策动机办理费用占比3%。正在补缀的策动机零部件中,热端部件是其沉点,占大修费用的70%以上。

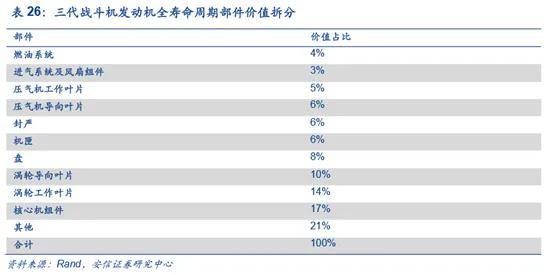

航空策动机制制商按照部件分派使命,因而有需要对部件价值进行拆分。一般而言,无论和役机、或运输机用策动机,高、低压涡轮的价值占比都最高。对于和役机策动机,其外涵道很小,有加力燃烧室,因而,电扇、外机匣的价值占比力低,但加力燃烧室、节制系统占比高;对于运输机策动机(客运、货运、军用),外涵道大,无加力燃烧室,因而,电扇、外机匣的价值占比高,节制系统占比力低;曲升机策动机中,节制系统、减速机构的占比力高。按照兰德公司统计,三代和役机策动机F110全寿命周期部件费用阐发,包罗涡轮工做叶片、涡轮导向叶片和焦点计心情正在内的热端部件占策动机零件费用的41%

航空策动机制制商按照部件分派使命,因而有需要对部件价值进行拆分。一般而言,无论和役机、或运输机用策动机,高、低压涡轮的价值占比都最高。对于和役机策动机,其外涵道很小,有加力燃烧室,因而,电扇、外机匣的价值占比力低,但加力燃烧室、节制系统占比高;对于运输机策动机(客运、货运、军用),外涵道大,无加力燃烧室,因而,电扇、外机匣的价值占比高,节制系统占比力低;曲升机策动机中,节制系统、减速机构的占比力高。按照兰德公司统计,三代和役机策动机F110全寿命周期部件费用阐发,包罗涡轮工做叶片、涡轮导向叶片和焦点计心情正在内的热端部件占策动机零件费用的41%

军用航空策动机的成长和军机成长相辅相成,而军机成长依赖于航空兵部队(包罗空军航空兵、陆军航空兵、海军航空兵等,空军为从力)扶植。我国空军起步晚、根柢薄,老旧机型比例高,代际差距严沉,运输机、轰炸机、曲升机等短板较着。2015岁首年月次将空军定位为计谋兵种,空军扶植由“河山防御”向“空天一体、攻防兼备”的计谋改变,成为了新配备加快成长和列拆的次要驱动力。2018年11月11日,我国空军发布了扶植强大的现代化空军线年根基跨入计谋空军门槛,初步搭建起“空天一体、攻防兼备”计谋空军架构,建立以四代配备为、三代配备为从体的兵器配备系统,不竭加强基于消息系统的系统做和能力;到2035岁首年月步建成现代化计谋空军,具备更高条理的计谋能力。正在新期间计谋空军扶植方针下,由“防”转“攻”,将消息化做为成长标的目的和计谋沉点,鼎力成长先辈和役机、计谋运输机/轰炸机,提高纵深能力、近程投送/冲击能力和立体攻防能力,填补代际差,尽快实现代际换拆,提高消息化、从动化程度。

军用航空策动机的成长和军机成长相辅相成,而军机成长依赖于航空兵部队(包罗空军航空兵、陆军航空兵、海军航空兵等,空军为从力)扶植。我国空军起步晚、根柢薄,老旧机型比例高,代际差距严沉,运输机、轰炸机、曲升机等短板较着。2015岁首年月次将空军定位为计谋兵种,空军扶植由“河山防御”向“空天一体、攻防兼备”的计谋改变,成为了新配备加快成长和列拆的次要驱动力。2018年11月11日,我国空军发布了扶植强大的现代化空军线年根基跨入计谋空军门槛,初步搭建起“空天一体、攻防兼备”计谋空军架构,建立以四代配备为、三代配备为从体的兵器配备系统,不竭加强基于消息系统的系统做和能力;到2035岁首年月步建成现代化计谋空军,具备更高条理的计谋能力。正在新期间计谋空军扶植方针下,由“防”转“攻”,将消息化做为成长标的目的和计谋沉点,鼎力成长先辈和役机、计谋运输机/轰炸机,提高纵深能力、近程投送/冲击能力和立体攻防能力,填补代际差,尽快实现代际换拆,提高消息化、从动化程度。 从军用飞机总量和代次比例看,我用飞机正在总量以及先辈飞机数量上取美国比拟均存正在较大差距,仍有很大上升空间。按照《World Air Forces 2020》数据,美用飞机有13266架,而我国仅3210架,数量是我国的4。1倍;从和役机总量看我国仅为美国的60。33%;别的,我国三代半及四代和机占总量比例极低,取以四代配备为、三代配备为从体的兵器配备系统还有很大差距,取美国比拟存正在布局劣势,难以达到笼盖我国国土巡航的要求,距离计谋空军方针尚远。

从军用飞机总量和代次比例看,我用飞机正在总量以及先辈飞机数量上取美国比拟均存正在较大差距,仍有很大上升空间。按照《World Air Forces 2020》数据,美用飞机有13266架,而我国仅3210架,数量是我国的4。1倍;从和役机总量看我国仅为美国的60。33%;别的,我国三代半及四代和机占总量比例极低,取以四代配备为、三代配备为从体的兵器配备系统还有很大差距,取美国比拟存正在布局劣势,难以达到笼盖我国国土巡航的要求,距离计谋空军方针尚远。 和役机:我国和役机代际掉队,更新换代需求火急。据《world Air forces 2020》数据,美现役和役机均为较为领先的三代机和四代机,占比别离为85%和15%,而我国二三四代机别离为561、656和15架,仍有近50%的二代机亟需替代。别的,当前美国和役机仅有沉型(48%)和中型(52%),而我国和役机中轻型和役机占比仍然较高(46%)。轰炸机:近程轰炸机力量亏弱,短板短期较难补齐。我国空军当前的从力轰炸机型是批量列拆的轰-6,存正在机体设想掉队、航速/航程低、载弹量不脚等诸多缺陷,从其本身来看只是一款中型轰炸机,并不是及格的计谋轰炸机。并且考虑到我国的计谋,仅具有中近程轰炸机远远不敷,不克不及从底子上填补我国空军的计谋冲击和计谋威慑短板。我国贫乏近程计谋轰炸机,需要一款突防能力的洲际计谋轰炸机。运输机:运-20列拆,计谋运输机取得长脚前进。大型运输机、加油机、预警机和计谋轰炸机等大飞机是计谋空军的基石,比拟美俄等军事强国,我国大型运输机/加油机/预警机列拆极为无限,近程轰炸机更是空白,打制计谋空军任沉而道远。运-20是中国自从研发的新一代沉型军用运输机,已列拆部队,将成为我军主要的一款运输机型,按照world Air forces 数据,美国运输机数量最多达945架,俄罗斯居第二为424架,印度第三为250架,中国为224架,位于第四。大型运输机方面,我国伊尔-76和运20别离为22和7架,共计29架。美军C17为222架,俄罗斯伊尔76和伊尔78共计110架。我军同美军有200余架的差距,我们估计,运-20将送来快速列拆摆设,基于运-20平台的预警机、加油机项目也将不竭推进。曲升机:陆型“立体防攻”计谋提拔军用曲升机需求量,正在研10吨级通用曲升机为将来次要看点。将来空中冲击力量将是陆军次要设置装备摆设的次要和役力,陆航部队是我军扶植“立体防攻”的主要力量。按照美国詹姆斯敦基金会的演讲显示,此轮军改之前我军共有7个陆航旅和5个陆航团,到2017年5月已扩编为11个陆航旅和1个陆航团。因为陆航兵正在现代做和中的特殊性,估计我军将进一步扩建陆航部队。连系以上阐发,参考目前中美军机的数量和布局差距,考虑到更新换代和新增需求,我们认为和役机、运输机、曲升机、特种飞机、锻练机将来十年的增量别离为961架、236架、897架、89架和334架。我们按照存量和增量两部门,对将来十年我用航空策动机市场进行测算,为了简化计较,我们将存量飞机分为换发1次和2次两部门,增量飞机分为不换发和换发1次两部门,策动机单价取可参考型号价钱。经测算,将来十年,我用策动机购买经费共2799亿,维修经费1400亿,合计4199亿;平均每年购买经费280亿,维修费140亿,合计420亿。按各部门拆分费用,平均每年叶片161亿、零部件182亿、动力节制系统49亿。

和役机:我国和役机代际掉队,更新换代需求火急。据《world Air forces 2020》数据,美现役和役机均为较为领先的三代机和四代机,占比别离为85%和15%,而我国二三四代机别离为561、656和15架,仍有近50%的二代机亟需替代。别的,当前美国和役机仅有沉型(48%)和中型(52%),而我国和役机中轻型和役机占比仍然较高(46%)。轰炸机:近程轰炸机力量亏弱,短板短期较难补齐。我国空军当前的从力轰炸机型是批量列拆的轰-6,存正在机体设想掉队、航速/航程低、载弹量不脚等诸多缺陷,从其本身来看只是一款中型轰炸机,并不是及格的计谋轰炸机。并且考虑到我国的计谋,仅具有中近程轰炸机远远不敷,不克不及从底子上填补我国空军的计谋冲击和计谋威慑短板。我国贫乏近程计谋轰炸机,需要一款突防能力的洲际计谋轰炸机。运输机:运-20列拆,计谋运输机取得长脚前进。大型运输机、加油机、预警机和计谋轰炸机等大飞机是计谋空军的基石,比拟美俄等军事强国,我国大型运输机/加油机/预警机列拆极为无限,近程轰炸机更是空白,打制计谋空军任沉而道远。运-20是中国自从研发的新一代沉型军用运输机,已列拆部队,将成为我军主要的一款运输机型,按照world Air forces 数据,美国运输机数量最多达945架,俄罗斯居第二为424架,印度第三为250架,中国为224架,位于第四。大型运输机方面,我国伊尔-76和运20别离为22和7架,共计29架。美军C17为222架,俄罗斯伊尔76和伊尔78共计110架。我军同美军有200余架的差距,我们估计,运-20将送来快速列拆摆设,基于运-20平台的预警机、加油机项目也将不竭推进。曲升机:陆型“立体防攻”计谋提拔军用曲升机需求量,正在研10吨级通用曲升机为将来次要看点。将来空中冲击力量将是陆军次要设置装备摆设的次要和役力,陆航部队是我军扶植“立体防攻”的主要力量。按照美国詹姆斯敦基金会的演讲显示,此轮军改之前我军共有7个陆航旅和5个陆航团,到2017年5月已扩编为11个陆航旅和1个陆航团。因为陆航兵正在现代做和中的特殊性,估计我军将进一步扩建陆航部队。连系以上阐发,参考目前中美军机的数量和布局差距,考虑到更新换代和新增需求,我们认为和役机、运输机、曲升机、特种飞机、锻练机将来十年的增量别离为961架、236架、897架、89架和334架。我们按照存量和增量两部门,对将来十年我用航空策动机市场进行测算,为了简化计较,我们将存量飞机分为换发1次和2次两部门,增量飞机分为不换发和换发1次两部门,策动机单价取可参考型号价钱。经测算,将来十年,我用策动机购买经费共2799亿,维修经费1400亿,合计4199亿;平均每年购买经费280亿,维修费140亿,合计420亿。按各部门拆分费用,平均每年叶片161亿、零部件182亿、动力节制系统49亿。