技術(shù)轉(zhuǎn)讓與技術(shù)開發(fā) 稅收優(yōu)惠政策全解析

在科技創(chuàng)新驅(qū)動(dòng)發(fā)展的時(shí)代,技術(shù)轉(zhuǎn)讓與技術(shù)開發(fā)作為科技成果轉(zhuǎn)化的重要環(huán)節(jié),不僅促進(jìn)了產(chǎn)業(yè)升級(jí),也享受了國(guó)家多項(xiàng)稅收優(yōu)惠政策。了解并合理利用這些政策,能有效降低企業(yè)及個(gè)人的創(chuàng)新成本,激發(fā)技術(shù)市場(chǎng)的活力。

一、 技術(shù)轉(zhuǎn)讓相關(guān)稅收優(yōu)惠政策

技術(shù)轉(zhuǎn)讓是指轉(zhuǎn)讓者將其擁有的專利、非專利技術(shù)的所有權(quán)或使用權(quán)有償讓與他人的行為。國(guó)家對(duì)此給予了顯著的稅收支持。

- 增值稅優(yōu)惠政策:

- 核心政策:納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù),可以申請(qǐng)免征增值稅。

- 申請(qǐng)條件:通常需要技術(shù)轉(zhuǎn)讓合同經(jīng)過省級(jí)科技主管部門的認(rèn)定登記。轉(zhuǎn)讓的技術(shù)需在《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件3《銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)注釋》中的“技術(shù)”范圍內(nèi)。

- 操作要點(diǎn):納稅人需持技術(shù)轉(zhuǎn)讓、開發(fā)的書面合同,到所在地省級(jí)科技主管部門進(jìn)行認(rèn)定,并持有關(guān)的書面合同和科技主管部門審核意見證明文件報(bào)主管稅務(wù)機(jī)關(guān)備查。

- 企業(yè)所得稅優(yōu)惠政策:

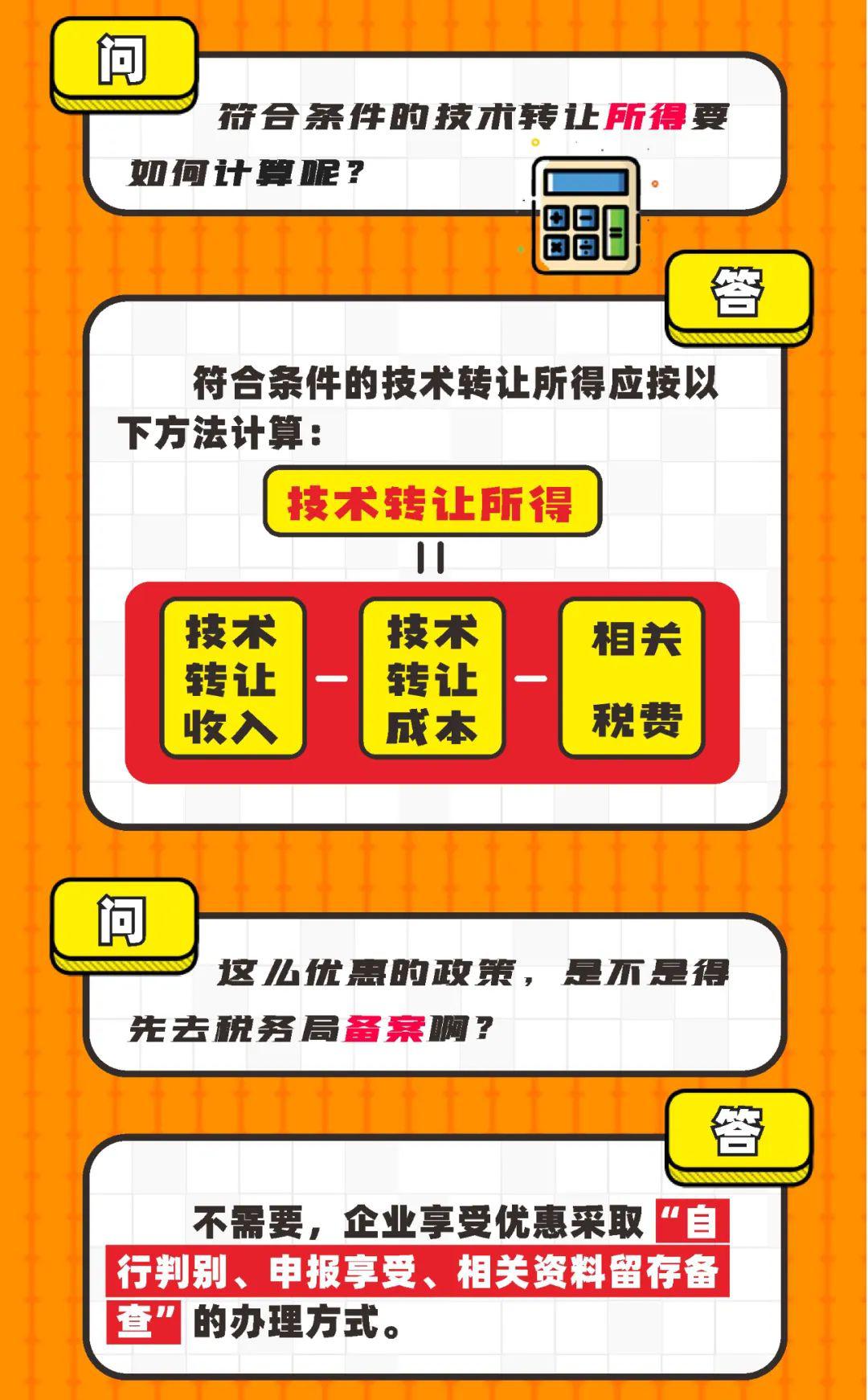

- 核心政策:符合條件的技術(shù)轉(zhuǎn)讓所得,可以享受企業(yè)所得稅減免。具體為:一個(gè)納稅年度內(nèi),居民企業(yè)技術(shù)轉(zhuǎn)讓所得不超過500萬(wàn)元的部分,免征企業(yè)所得稅;超過500萬(wàn)元的部分,減半征收企業(yè)所得稅。

- 條件與范圍:享受優(yōu)惠的技術(shù)轉(zhuǎn)讓須是居民企業(yè)轉(zhuǎn)讓其擁有所有權(quán)或5年以上(含5年)全球獨(dú)占許可使用權(quán)的技術(shù)。轉(zhuǎn)讓的技術(shù)需屬于財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的范圍(通常包括專利、計(jì)算機(jī)軟件著作權(quán)、集成電路布圖設(shè)計(jì)專有權(quán)、植物新品種權(quán)、生物醫(yī)藥新品種等)。

- 關(guān)聯(lián)方交易限制:居民企業(yè)從直接或間接持有股權(quán)之和達(dá)到100%的關(guān)聯(lián)方取得的技術(shù)轉(zhuǎn)讓所得,不享受此優(yōu)惠。

二、 技術(shù)開發(fā)相關(guān)稅收優(yōu)惠政策

技術(shù)開發(fā)是指開發(fā)者受托或自行就新技術(shù)、新產(chǎn)品、新工藝或者新材料及其系統(tǒng)進(jìn)行研究開發(fā)的行為。其稅收優(yōu)惠主要體現(xiàn)在增值稅方面,且常與技術(shù)轉(zhuǎn)讓政策聯(lián)動(dòng)。

- 增值稅優(yōu)惠政策:

- 與技術(shù)轉(zhuǎn)讓相同,納稅人提供技術(shù)開發(fā)服務(wù),亦可申請(qǐng)免征增值稅。申請(qǐng)流程與條件(如合同認(rèn)定登記)與技術(shù)轉(zhuǎn)讓基本一致。

- 研發(fā)費(fèi)用加計(jì)扣除政策(重要關(guān)聯(lián)政策):

- 雖然技術(shù)開發(fā)服務(wù)本身(作為銷售服務(wù))免征增值稅,但企業(yè)為進(jìn)行技術(shù)開發(fā)所投入的研究開發(fā)費(fèi)用,可以享受企業(yè)所得稅的 “加計(jì)扣除” 優(yōu)惠。這是激勵(lì)企業(yè)加大研發(fā)投入的核心政策。

- 現(xiàn)行政策:企業(yè)開展研發(fā)活動(dòng)中實(shí)際發(fā)生的研發(fā)費(fèi)用,在按規(guī)定據(jù)實(shí)扣除的基礎(chǔ)上,自2023年1月1日起,再按照實(shí)際發(fā)生額的100%在稅前加計(jì)扣除。科技型中小企業(yè)的加計(jì)扣除比例提高至200%。

- 意義:此政策直接降低了企業(yè)進(jìn)行技術(shù)開發(fā)的所得稅稅基,鼓勵(lì)企業(yè)將更多資金投入創(chuàng)新活動(dòng)。

三、 政策應(yīng)用要點(diǎn)與建議

- 合同是關(guān)鍵:無(wú)論是技術(shù)轉(zhuǎn)讓還是開發(fā),規(guī)范、清晰的技術(shù)合同是享受所有稅收優(yōu)惠的前提。合同應(yīng)明確標(biāo)的、范圍、價(jià)款、知識(shí)產(chǎn)權(quán)歸屬等關(guān)鍵要素,并務(wù)必及時(shí)到科技部門進(jìn)行認(rèn)定登記。

- 區(qū)分“技術(shù)轉(zhuǎn)讓所得”與“研發(fā)費(fèi)用”:企業(yè)所得稅優(yōu)惠中,“技術(shù)轉(zhuǎn)讓所得”減免是針對(duì)轉(zhuǎn)讓成果產(chǎn)生的收益;而“研發(fā)費(fèi)用加計(jì)扣除”是針對(duì)開發(fā)過程中的投入成本。兩者適用對(duì)象和環(huán)節(jié)不同,企業(yè)可結(jié)合自身情況分別申請(qǐng)。

- 關(guān)注政策細(xì)節(jié)與更新:稅收政策時(shí)有調(diào)整,例如研發(fā)費(fèi)用加計(jì)扣除的比例近年來多次提高。企業(yè)應(yīng)密切關(guān)注財(cái)政部、國(guó)家稅務(wù)總局發(fā)布的最新文件,或咨詢專業(yè)稅務(wù)顧問,確保合規(guī)、充分地享受政策紅利。

- 備齊檔案資料:享受稅收優(yōu)惠后,相關(guān)的合同、認(rèn)定文件、費(fèi)用憑證、計(jì)算資料等需妥善保管,以備稅務(wù)機(jī)關(guān)后續(xù)核查。

國(guó)家對(duì)技術(shù)轉(zhuǎn)讓與技術(shù)開發(fā)給予了“過程”(研發(fā)投入)與“結(jié)果”(技術(shù)轉(zhuǎn)化)雙環(huán)節(jié)的稅收激勵(lì)。企業(yè)及科研人員充分理解和運(yùn)用增值稅免征、技術(shù)轉(zhuǎn)讓所得減免及研發(fā)費(fèi)用加計(jì)扣除這一套“組合拳”,能夠顯著提升科技創(chuàng)新與成果轉(zhuǎn)化的經(jīng)濟(jì)效益,為創(chuàng)新發(fā)展注入強(qiáng)勁動(dòng)力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.yonyang.com.cn/product/56.html

更新時(shí)間:2026-05-04 01:22:56